¿A Qué Edad Debería Dejar De Tener Seguro De Vida En 2026?

No existe una edad específica en la que el seguro de vida deje de tener sentido. Para la mayoría de las personas, el momento ideal para cancelar o vender una póliza se sitúa entre los 60 y los 75 años, dependiendo de su situación financiera, sus dependientes y si sus ahorros son suficientes para cubrir la cobertura que la póliza está diseñada para ofrecer.

El seguro de vida reemplaza tus ingresos y protege a quienes dependen de él. Una vez que esas personas son financieramente independientes, o cuando tus bienes pueden cubrir los gastos funerarios por sí solos, la situación cambia. La edad adecuada para dejar de tener un seguro de vida es cuando tu patrimonio neto, tus cuentas de jubilación y otros recursos pueden cumplir la función para la que se contrató la póliza. El estudio del Barómetro de Seguros de LIMRA de 2025 reveló que aproximadamente el 51 % de los adultos estadounidenses cuenta con algún tipo de cobertura. Muchos de ellos pagan primas que ya no necesitan.

Este artículo explica cómo determinar tu situación. No abordaremos las estrategias de planificación patrimonial para personas con alto patrimonio ni las pólizas de seguros empresariales. Esos son temas completamente distintos.

¿Cómo saber cuándo ya no necesitas un seguro de vida?

No necesitas un seguro de vida una vez que tus dependientes puedan subsistir económicamente sin tus ingresos. Parece obvio, pero la mayoría de la gente nunca se detiene a hacer los cálculos.

He visto este patrón repetirse docenas de veces. Hazte cuatro preguntas:

- ¿Sus hijos son económicamente independientes y tienen sus propias carreras profesionales?

- ¿Ya has terminado de pagar tu hipoteca o estás a punto de hacerlo?

- Sus ahorros pueden cubrir entre 15.000 y 25.000 dólares en gastos finales (gastos funerarios, facturas médicas, liquidación de la herencia)?

- ¿Su cónyuge o pareja podría subsistir sin problemas solo con los ingresos de la jubilación?

Si respondiste que sí a las cuatro preguntas, probablemente estés pagando por una protección que no necesitas. He trabajado con familias en Houston que siguieron pagando entre 150 y 300 dólares al mes en primas durante años después de que su situación cambiara, simplemente porque nadie les dijo que reconsideraran su decisión.

He aquí la opinión contraria: la mayoría de los consejos sobre finanzas personales recomiendan «nunca cancelar el seguro de vida». Esto es un error para mucha gente. Una persona de 58 años sin deudas, con hijos adultos y 800.000 dólares de ahorros, necesita menos una póliza que una persona de 72 años que aún mantiene a un hijo adulto con discapacidad. La edad es solo un indicador aproximado. Tus obligaciones financieras reales son la verdadera variable.

¿Sigue mereciendo la pena contratar un seguro de vida después de los 65 años?

Depende de lo que quieras proteger. Si aún tienes personas a tu cargo que dependen de tus ingresos, mantener un seguro de vida en Houston es una buena opción. Una póliza después de los 65 años puede cubrir los gastos funerarios, saldar deudas pendientes o dejar un legado para tus hijos o nietos.

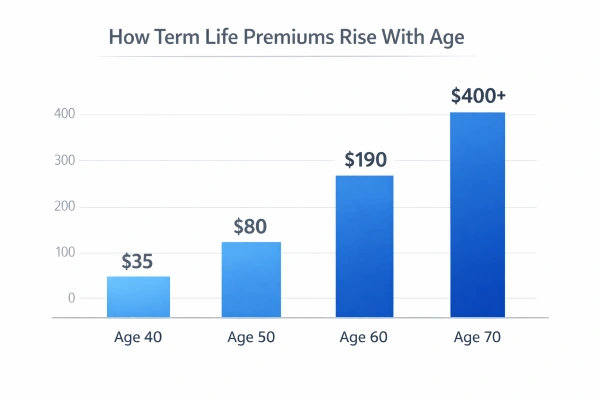

Pero las primas después de los 65 años aumentan rápidamente, y la mayoría de los artículos lo pasan por alto. Los datos de tarifas de NerdWallet para 2026 muestran que una póliza a término de 20 años con un valor nominal de $500,000 cuesta aproximadamente entre $160 y $225 al mes a los 60 años. Para una póliza de gastos funerarios más pequeña (con un valor nominal de entre $20,000 y $30,000), el costo mensual a los 65 años oscila entre $22 y $37, según el análisis de Choice Mutual de marzo de 2026. Estas cifras se acumulan a lo largo de una década y podrían ser más beneficiosas para usted en otros lugares.

Si tienes más de 65 años, estas son las tres opciones más comunes:

| Opción | Lo que sucede | Pago | Lo mejor para |

| Caducado | Deja de pagar sin previo aviso. La cobertura finaliza. | $0 | Casi nunca se recomienda |

| Rendirse | Cancelación formal. Puede recibir el valor de rescate en efectivo. | Parcial (depende de la política) | Personas que desean una ruptura limpia |

| Acuerdo de vida | Vender la póliza a un inversor por una suma global. | De 4 a 7 veces más que la rendición | Asegurados mayores de 65 años con beneficios de más de $100,000 |

Según la Asociación de Liquidación de Seguros de Vida, para los asegurados que cumplen los requisitos (generalmente mayores de 65 años, con una esperanza de vida inferior a 15 años y una prestación por fallecimiento superior a 100.000 dólares), la venta de una póliza de vida puede generar entre cuatro y siete veces más dinero que el rescate.

En realidad, ese planteamiento no es del todo correcto. La pregunta más pertinente no es «¿mantener o cancelar?», sino «¿cuál es el costo de oportunidad de estas primas?». Si pagas $200 al mes por una póliza que no necesitas, eso representa $2400 al año que podrías destinar a la atención médica, viajes o la educación de un nieto. Ese cálculo suele zanjar la cuestión.

Preguntas frecuentes sobre seguros de vida

Analizar las opciones sobre cuándo contratar un seguro de vida (y cuándo cancelarlo) puede resultar confuso, especialmente si tu situación financiera es muy diferente a la que tenías cuando contrataste la póliza. Estas son las preguntas que más escucho.

¿Cuándo finaliza el seguro de vida a término?

El seguro de vida a término vence al final del período que usted eligió al contratarlo. La mayoría de las pólizas tienen una duración de 10, 20 o 30 años. Una vez finalizado el plazo, la cobertura se interrumpe a menos que renueve con una prima mucho mayor o la convierta en una póliza permanente. La mayoría de las aseguradoras dejan de ofrecer nuevas pólizas a término a solicitantes mayores de 75 u 80 años, y la duración disponible disminuye con la edad. Una persona de 50 años puede contratar una póliza a 30 años. Una persona de 75 años generalmente tiene un límite de 10 años.

¿Es posible recuperar el dinero invertido cuando vence una póliza de seguro de vida a término?

No. Las pólizas de seguro de vida a término estándar no generan valor en efectivo ni devuelven nada al vencimiento. Si sobrevive al plazo, las primas pagadas se pierden. Algunas aseguradoras ofrecen cláusulas adicionales de «devolución de primas», pero estas cuestan entre dos y tres veces más que un seguro a término estándar. Casi siempre le convendría más invertir esa diferencia por su cuenta.

¿El seguro de vida entera expira a cierta edad?

Las pólizas de seguro de vida entera no caducan. Permanecen vigentes hasta que usted las cancele, las deje vencer, las venda mediante un acuerdo extrajudicial o fallezca. La mayoría de los contratos vencen a los 100 o 121 años, lo que significa que la aseguradora paga el valor nominal si usted sigue con vida. En la práctica, muy pocas personas alcanzan el vencimiento, ya que la esperanza de vida promedio en Estados Unidos ronda los 77,5 años.

¿Qué sucede con el seguro de vida cuando te jubilas?

Por lo general, puedes mantener el seguro de vida que te proporciona tu empleador después de jubilarte. Sin embargo, tus primas aumentarán considerablemente al dejar de formar parte de un plan grupal. He visto casos de jubilados que experimentan incrementos de 3 a 5 veces al separarse de su empleador. Antes de jubilarte, compara el costo de tu seguro de vida con el de una póliza individual. El seguro de gastos funerarios suele ser más económico si solo necesitas entre $10,000 y $25,000 para cubrir los gastos de entierro y el final de la vida.

¿Puedes autoasegurarte en lugar de tener una póliza?

Sí, y esta es la pregunta que casi nadie se hace. «Autoasegurarse» significa que sus ahorros, inversiones y otros activos son suficientes para cubrir todo lo que cubriría una indemnización de un seguro de vida. Si su patrimonio neto, menos el valor de su vivienda, supera sus obligaciones totales (deudas, gastos funerarios y manutención de dependientes), puede autoasegurarse. Los asesores financieros con los que he hablado suelen establecer el umbral entre 300.000 y 500.000 dólares en activos líquidos para una pareja sin dependientes.

¿Cuál es la edad máxima para comprar un seguro de vida en 2026?

Depende del tipo de póliza. Algunas aseguradoras ofrecen pólizas de gastos funerarios y de emisión garantizada hasta los 85-90 años. El seguro de vida entera suele estar disponible hasta los 85 años. El seguro de vida a término tiene un límite máximo de cobertura alrededor de los 75-80 años, y cuanto mayor sea la edad, menor será el plazo disponible. Si busca un seguro después de los 70, espere menos opciones y primas más altas en general.

Toma la decisión correcta sobre tu cobertura

Decidir cuándo dejar de tener un seguro de vida no se trata de cumplir una edad específica. Se trata de si la póliza aún ofrece algo que tus ahorros no pueden. Si tus dependientes son independientes, tus deudas están pagadas y tus bienes cubren los gastos funerarios, probablemente estés pagando primas por una protección que nadie utilizará jamás.

Revise su póliza cada año. Trabaje con un equipo que entienda de estrategias de seguros y pueda analizar sus necesidades específicas. El dinero que ahorre al no pagar primas innecesarias podría ser mucho más útil para su jubilación que una póliza guardada en un archivador.

Preguntas frecuentes

¿Cuánto seguro de vida necesitas realmente después de los 60 años?

Para la mayoría de las personas mayores de 60 años, la cobertura solo debe cubrir los gastos funerarios y las deudas pendientes. Esto suele significar entre $10,000 y $25,000 de valor nominal, no la póliza de más de $500,000 que tenía durante su vida laboral. Si aún tiene personas a su cargo o una hipoteca pendiente, haga un cálculo sencillo: deudas totales más 2 o 3 años de gastos del hogar menos activos líquidos. La diferencia representa su necesidad de cobertura.

¿Cancelar una póliza de seguro de vida genera impuestos?

Sí, es posible. Si cancela una póliza de seguro de vida entera con valor en efectivo, cualquier cantidad que reciba por encima del total de las primas pagadas está sujeta a impuestos como ingreso ordinario. Por ejemplo, si pagó $40,000 en primas durante la vigencia de la póliza y su valor de rescate es de $52,000, deberá pagar impuestos sobre esa ganancia de $12,000. Las pólizas a término sin valor en efectivo no generan un hecho imponible al cancelarse. La liquidación de pólizas de seguro de vida también puede generar impuestos sobre las ganancias de capital según las normas del IRS actualizadas para 2026.

¿Es más económico comprar una póliza nueva o mantener una antigua después de los 65 años?

Casi siempre es más económico conservar la póliza antigua, siempre y cuando siga vigente. Una nueva póliza para mayores de 65 años conlleva primas más altas según la edad y un nuevo proceso de evaluación médica. Si su salud ha empeorado desde que se emitió su póliza original, es posible que ni siquiera cumpla con los requisitos para obtener una nueva cobertura a precios razonables. La única excepción son las pólizas grupales de empleadores con fuertes aumentos después de la jubilación, donde cambiar a un plan independiente de gastos funerarios puede reducir los costos mensuales entre un 40 % y un 60 %.

¿Cuál es la diferencia entre cancelar y rescindir una póliza de seguro de vida?

La caducidad de la póliza implica dejar de pagar las primas sin avisar a la aseguradora. Se pierde toda la cobertura y no se recupera nada. La cancelación formal de la póliza, en cambio, se realiza a través del proveedor. En el caso de los seguros de vida entera o universal, la cancelación permite recuperar el valor en efectivo (menos las comisiones por cancelación). La cancelación suele ser la mejor opción, ya que la caducidad implica la pérdida de un dinero que ya es propio. Según datos del sector, entre el 4 % y el 7 % de las pólizas vigentes caducan cada año, la mayoría de ellas innecesariamente.

¿Debería mantener un seguro de vida solo para dejar una herencia?

Eso depende de las matemáticas, no de los sentimientos. Si su objetivo es dejar $50,000 a sus hijos y paga $3,600 al año en primas para mantener una póliza de $50,000, recuperaría su inversión en unos 14 años. Si tiene 70 años y goza de buena salud, podría invertir esos $3,600 anuales con una modesta rentabilidad del 5% y dejar una suma mayor. El seguro de vida como herramienta de herencia solo tiene sentido desde el punto de vista financiero cuando su salud hace que la póliza sea una mejor opción que el mercado, o cuando necesita un pago garantizado independientemente del momento.

¿La mayoría de la gente mantiene un seguro de vida hasta que fallece?

No. Los datos de LIMRA de 2025 muestran que la titularidad de pólizas se ha mantenido estable en torno al 51 % de los adultos, pero la mayoría de los titulares de pólizas a plazo fijo dejan que la cobertura finalice al expirar su plazo, normalmente entre los 60 y los 70 años. Las tasas de renovación a esa edad son bajas porque las primas aumentan drásticamente. Los titulares de pólizas de vida entera las conservan durante más tiempo, pero muchos las cancelan a los 60 años, una vez que los hijos son independientes y las deudas están saldadas. La idea de que todo el mundo mantiene una póliza hasta la tumba es una estrategia de marketing del sector, no la realidad.