Seguro BOP: qué cubre y qué no

Escrito por: Janeth López, CEO y Fundadora de Paga-Menos Insurance Group

Revisado por: Ingrid López, Agente de Seguros con Licencia Estatal

Última revisión: 22 de junio de 2026

El seguro BOP combina tres coberturas en una sola póliza: propiedad, responsabilidad civil general y lucro cesante tras un cierre cubierto. La mayoría de los propietarios de pequeñas empresas lo contratan primero. Sin embargo, la página de ventas omite las deficiencias de este tipo de seguro, y las más importantes (inundaciones, ciberataques y errores propios) solo se hacen evidentes después de que se deniega una reclamación.

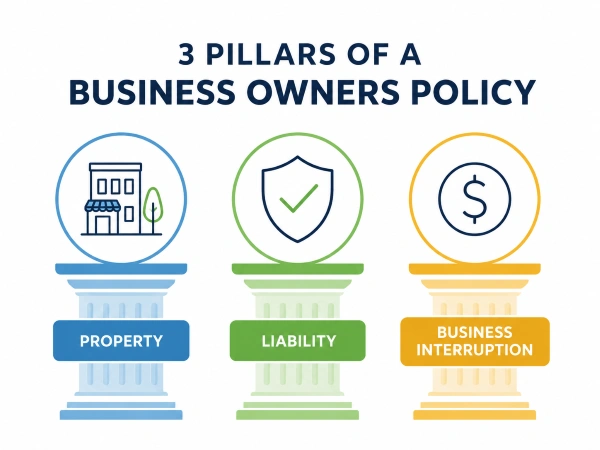

Una póliza para propietarios de negocios (BOP, por sus siglas en inglés) es una póliza combinada para pequeñas y medianas empresas. Combina cobertura para bienes comerciales, responsabilidad civil general e interrupción de la actividad comercial en un solo contrato. Las aseguradoras agrupan estas coberturas porque la mayoría de las pequeñas empresas se enfrentan a riesgos similares, lo que simplifica el proceso en comparación con la contratación de cada cobertura por separado.

¿Qué cubre el seguro BOP?

Una póliza BOP cubre su edificio y propiedad, su responsabilidad civil si alguien se lesiona o usted daña la propiedad de otra persona, y los ingresos que pierde cuando un evento cubierto, como un incendio, lo obliga a cerrar. Por eso, una póliza para propietarios de negocios es la primera opción para la mayoría de los dueños. Más de 36 millones de pequeñas empresas operan en los EE. UU., según la SBA, la mayoría con márgenes ajustados donde una pérdida no cubierta lo arruina todo, y FEMA informa que aproximadamente una cuarta parte nunca vuelve a abrir después de un desastre. El Instituto de Información de Seguros divide la cobertura BOP en propiedad, responsabilidad civil e interrupción de negocios, el núcleo de la mayoría de los seguros para pequeñas empresas .

Lo que no cubre el seguro BOP

Aquí es donde los propietarios salen perjudicados. Un BOP es un paquete, no una garantía absoluta. Varias pérdidas comunes quedan fuera de él, y uno se entera al presentar la reclamación.

| Riesgo | ¿Cubierto por un BOP estándar? | ¿Qué lo cubre en su lugar? |

|---|---|---|

| El cliente resbala en su propiedad. | Sí (responsabilidad civil general) | Incluido en el BOP |

| El fuego daña su edificio o existencias. | Sí (propiedad comercial) | Incluido en el BOP |

| Pérdida de ingresos tras un incendio cubierto | Sí (interrupción de la actividad comercial) | Incluido en el BOP |

| Inundación o marejada ciclónica | No | Póliza de seguro contra inundaciones independiente (NFIP o privada) |

| Terremoto | No | Cobertura independiente sobre terremotos |

| Ataque cibernético o ransomware | No | Política o respaldo cibernético independiente |

| Error en su trabajo o consejo | No | Política de errores y omisiones (E&O) |

| Empleado lesionado en el trabajo | No | Compensación laboral |

| accidente de vehículo comercial | No | póliza de seguro de automóvil comercial |

| Terrorismo o guerra | No | Respaldo especial (garantía federal) |

Lagunas de responsabilidad

La cobertura de responsabilidad civil general dentro de una póliza BOP es más limitada de lo que parece. Cubre los daños que sufre un tercero, como un cliente que se resbala en su tienda. No cubre los daños que usted haya causado intencionadamente a sus empleados, ni las promesas que haya hecho en un contrato.

Brechas en la propiedad, incluyendo inundaciones

En Houston, la brecha más importante es la de las inundaciones, y una póliza BOP no las cubre. Ni por un huracán, ni por una marejada ciclónica, ni por agua que se filtra por debajo de la puerta. La NAIC es clara: la cobertura estándar de propiedad e interrupción de negocios excluye inundaciones, terremotos y deslizamientos de tierra. Si su negocio está cerca de un pantano o se inundó durante el huracán Harvey, su póliza BOP no cubre nada. Necesita una póliza de inundación por separado a través del Programa Nacional de Seguro contra Inundaciones o una aseguradora privada. He visto a propietarios asumir que su cobertura de propiedad incluye daños por agua de tormenta. No es así, y usted es quien debe pagar esa brecha.

lagunas en la actividad empresarial

La cobertura por interrupción de negocio da la impresión de que cubre cualquier cierre. Pero no es así. Casi todas las pólizas requieren daños físicos directos. Los datos de la NAIC muestran que el 98 % de estas pólizas exigen pérdidas físicas para pagar, y la mayoría excluye virus y pandemias. Por lo tanto, si la ciudad cierra su manzana por una fuga de gas en el local de al lado y su edificio está intacto, es probable que su póliza BOP no cubra nada. Solo entre el 30 % y el 40 % de los propietarios tienen esta cobertura.

¿Por qué las aseguradoras excluyen estas reclamaciones?

Las aseguradoras establecen exclusiones por tres razones: dinero, riesgo y normativa. Las inundaciones, los ciberataques y las pandemias son riesgos catastróficos y correlacionados, del tipo que puede afectar a miles de asegurados a la vez, por lo que las aseguradoras los separan y los venden por separado en lugar de incluirlos en todas las pólizas BOP. Algunas exclusiones también están contempladas en la legislación estatal. No se trata de una estafa. Pero la idea de que «una sola póliza lo cubre todo» es pura publicidad, no la realidad.

Tres deficiencias que sorprenden a los propietarios

Algunos huecos llaman más la atención que otros. Tres destacan.

Ataques cibernéticos y ransomware

Una póliza BOP estándar no ofrece prácticamente ninguna cobertura en caso de ciberataque: ni pago de rescate, ni recuperación de datos, ni compensación por pérdida de ingresos mientras los sistemas están inactivos. Una actualización de 2025 del formulario de póliza estándar añadió una exclusión explícita para el ransomware. Si acepta pagos con tarjeta o almacena datos de clientes, necesita una póliza de ciberseguridad independiente. El consejo habitual es «simplemente añadir una cláusula adicional de ciberseguridad». En realidad, eso no es del todo correcto. Todas las cláusulas adicionales que he revisado son menos completas de lo que esperan los propietarios.

Errores profesionales (E&O)

Si ofreces asesoramiento o prestas un servicio, una póliza BOP no te cubrirá si un cliente alega que te equivocaste. Esto se conoce como responsabilidad profesional, o errores y omisiones, que el Instituto de Información de Seguros (IISI) incluye entre las exclusiones de una póliza BOP, junto con los vehículos y los empleados. Un contratista de reformas que especifica una viga incorrecta o un contable que comete un error al presentar una declaración se enfrenta a una demanda por errores y omisiones, y una póliza BOP no cubrirá la defensa ni la sentencia. Tus vehículos de trabajo también quedan excluidos, por lo que tendrías que contratar una póliza de seguro de automóvil comercial aparte .

Terrorismo y guerra

Un seguro de responsabilidad civil empresarial estándar excluye el terrorismo y la guerra. En ocasiones, se puede volver a incluir la cobertura contra el terrorismo mediante una cláusula adicional vinculada a un respaldo federal, pero no es automático. Para la mayoría de las pequeñas empresas de Houston, las probabilidades son bajas, pero la brecha es real.

Cuando un hueco te cuesta dinero

Cuando una pérdida queda excluida de la cobertura, la empresa la asume por completo. Un siniestro que destruye tu inventario o un ataque de ransomware que bloquea tus sistemas recae totalmente sobre ti, sin ayuda posible. Así es como las pérdidas no aseguradas pueden llevar al cierre de negocios. Proteger lo que has construido es una cosa; lograr que los clientes que te necesitan te encuentren es otra, y eso suele recaer en un equipo de marketing que conoce tu mercado local .

Cómo cerrar las brechas

Cerrar las brechas se reduce a tres movimientos.

- Lea la póliza completa, no el folleto. Busque las exclusiones y los límites, y consulte con su agente sobre cualquier cosa que no entienda.

- Añada cobertura donde esté expuesto. Inundaciones, ciberataques y errores y omisiones son los tres riesgos principales para la mayoría de las pequeñas empresas.

- Revísalo cada año y después de cualquier cambio importante, como una nueva ubicación, una nueva línea de servicio o un aumento repentino de los ingresos.

Un buen agente se gana su sueldo aquí, fijando el precio de los extras de forma que no tengas que adivinar.

El seguro BOP es una póliza inteligente para empezar, pero es un punto de partida, no una cobertura total. Los propietarios que se mantienen protegidos lo consideran el primer paso y luego cubren las brechas de inundación, ciberseguridad y errores y omisiones antes de que un siniestro los exponga. En Paga Menos Houston , esta revisión se realiza antes de que usted firme. Analice sus riesgos, agregue lo que necesita y una denegación no lo tomará por sorpresa.

Preguntas frecuentes

¿Cubre el seguro BOP los daños causados por inundaciones o huracanes?

No. El seguro BOP estándar excluye las inundaciones, incluyendo las marejadas ciclónicas y las crecidas provocadas por huracanes. Necesitará una póliza de seguro contra inundaciones por separado a través del Programa Nacional de Seguros contra Inundaciones o una aseguradora privada. En Houston, una zona propensa a las inundaciones, esta es la laguna que los propietarios descubren con mayor frecuencia demasiado tarde.

¿Cubre el seguro BOP los ciberataques o el ransomware?

En general, no. Una póliza BOP estándar ofrece poca o ninguna cobertura para ransomware, recuperación de datos o pérdida de ingresos durante una interrupción del servicio, y una actualización del formulario de 2025 añadió una exclusión explícita para ransomware. Necesitaría una póliza de ciberseguridad independiente o una cláusula adicional.

¿Se pueden negociar las exclusiones de BOP?

En realidad no. Las exclusiones son una parte estándar de la póliza y no son negociables. Puedes añadir cláusulas adicionales o pólizas separadas para riesgos específicos que la póliza BOP no cubre, como inundaciones, ciberataques o responsabilidad profesional.

¿Con qué frecuencia se debe revisar un BOP?

Al menos una vez al año, y después de cualquier cambio significativo en el negocio. Una nueva ubicación, un nuevo servicio o un aumento repentino de los ingresos pueden modificar sus necesidades, y una revisión anual permite detectar deficiencias antes de que surja una reclamación.

¿Cuánto cuesta el seguro BOP?

Depende de su sector, tamaño, ubicación, historial de reclamaciones y límites de cobertura. La NAIC señala que las empresas en zonas propensas a huracanes pagan más que las de regiones de menor riesgo, por lo que asegurar un negocio en Houston suele ser más caro que asegurar uno similar en el interior. Para obtener un precio exacto, solicite un presupuesto personalizado para su negocio.

Janeth López puede asegurar a un conductor en Texas aunque no tenga licencia de conducir estadounidense, una póliza que muchas familias dan por imposible. Como agente en Paga Menos Insurance, una agencia de Houston que cubre todo el estado, atiende seguros personales y comerciales: desde casa, auto y vida hasta pólizas para taquerías, equipos de drywall y transportistas.