Cómo Cancelar Una Póliza De Seguro De Vida En 2026

Escrito por: Janeth López, CEO y Fundadora de Paga-Menos Insurance Group

Revisado por: Ingrid López, Agente de Seguros con Licencia Estatal

Última revisión: 14 de abril de 2026

Puedes cancelar una póliza de seguro de vida en cualquier momento, y el proceso es más sencillo de lo que la mayoría piensa. Para un seguro de vida temporal, contactas a tu aseguradora y dejas de pagar las primas. Para un seguro de vida permanente, cancelas formalmente la póliza y puedes recibir un pago en efectivo (menos los cargos por cancelación, que pueden ser del 7 al 10 % en los primeros años). La verdadera pregunta no es si puedes cancelar , sino si deberías hacerlo y qué perderás si lo haces.

Cancelar una póliza de seguro de vida en Houston o en cualquier otro lugar de Texas sigue los mismos pasos generales. Sin embargo, las consecuencias financieras dependen del tipo de cobertura que tenga y de cuánto tiempo la haya tenido. Aquí no hablaremos de los seguros de vida colectivos para empleados ni de los seguros de vida universales variables.

¿Se puede cancelar una póliza de seguro de vida en cualquier momento?

Sí. Ninguna aseguradora puede obligarte a mantener una póliza que no deseas.

En todos los estados, tras la compra de una nueva póliza, puedes cancelarla por cualquier motivo y obtener un reembolso completo de la prima. ¿La desventaja? Este plazo varía según el estado. California y Georgia ofrecen solo 10 días. Wyoming ofrece 30. Arizona ofrece 10 días para la mayoría de los compradores, y 30 si tienes 65 años o más.

Tras el periodo de prueba gratuito, aún puedes cancelar. Simplemente no recibirás un reembolso completo.

Cómo cancelar una póliza de seguro de vida a término

El seguro de vida a término es la opción más sencilla para cancelar. No tiene valor en efectivo, no conlleva cargos por rescate y, en la mayoría de los casos, no requiere trámites complicados.

Comuníquese directamente con su compañía de seguros.

Consulta el sitio web de tu aseguradora para encontrar el formulario de cancelación o rescisión. Si no lo tienen disponible en línea, llama y solicita una confirmación por escrito. Algunas aseguradoras aceptan una simple carta; otras requieren un formulario firmado.

He visto un error común: no confíes en tu agente para que se encargue de esto. A veces, los agentes generan conflictos con las cancelaciones, solicitan reuniones presenciales o usan un lenguaje vago sobre la «aprobación». No necesitas permiso. Si tu agente no actúa con la suficiente rapidez, envía tu solicitud directamente a la compañía aérea.

La guía para el consumidor sobre seguros de vida de la NAIC es una referencia sólida si desea comprender sus derechos antes de realizar la llamada.

Detener los pagos automáticos de primas

Si el pago de sus primas se realiza automáticamente desde su cuenta bancaria, comuníquese con su banco para cancelar el pago. Avise a su entidad financiera con al menos tres días hábiles de anticipación a la próxima fecha de débito programada.

¿Podrías simplemente dejar de pagar y que la póliza caduque? Claro. La aseguradora eventualmente anulará tu cobertura. Pero no tendrás una confirmación por escrito de cuándo finalizó la cobertura, y ese cabo suelto puede generar problemas.

Cómo cancelar (rescindir) una póliza de seguro de vida entera

La vida es otra historia. Dado que una parte de tus primas se invierte con el tiempo, no puedes simplemente «cancelar» una póliza de seguro de vida entera. La rescatas. Y el momento de ese rescate es crucial.

Primero, verifique el valor de rescate de su efectivo.

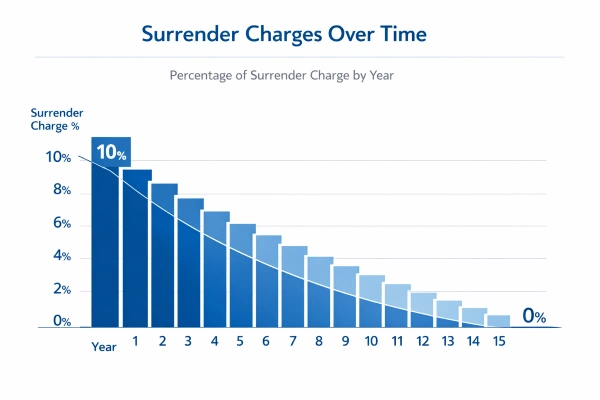

A medida que realizas aportaciones a una póliza de seguro de vida entera, el valor en efectivo se acumula. Pero esto lleva tiempo. La mayoría de las pólizas no acumulan un valor en efectivo significativo hasta pasados unos 10 años. Si la cancelas antes de tiempo, es probable que pierdas dinero.

Los cargos por rescate anticipado durante el primer año suelen ser del 7 al 10 % del valor en efectivo, y disminuyen aproximadamente un 1 % anual hasta llegar a cero (generalmente entre el año 10 y el 15). Ejemplos reales de foros de asegurados muestran pérdidas netas de entre 2000 y más de 10 000 dólares por rescates anticipados.

Según el informe sectorial de la NAIC de 2024, las prestaciones por rescate y los retiros aumentaron un 16,3%, hasta alcanzar los 484.400 millones de dólares. Muchos de esos asegurados dejaron escapar dinero por no consultar previamente su calendario de rescate.

Utilizar su póliza como garantía

Si su póliza de seguro de vida entera tiene un valor en efectivo considerable, podría usarla como garantía para un préstamo en lugar de renunciar a ella por completo. El beneficio por fallecimiento permanece intacto para sus beneficiarios y usted accede a los fondos sin tener que cancelar la póliza. ¿La desventaja? Si no paga el préstamo, el saldo pendiente más los intereses se deducirán del beneficio por fallecimiento.

Reduzca sus primas sin perder cobertura.

La mayoría de la gente desconoce esta opción. Muchas aseguradoras permiten reducir las primas del seguro de vida o suspenderlas por completo, manteniendo activa parte o la totalidad de la prestación por fallecimiento. En este caso, las primas se pagan con el valor en efectivo acumulado. Consulte con su compañía de seguros (no solo con su agente) para confirmar si esta opción está disponible en su póliza.

¿Te devuelven el dinero cuando cancelas un seguro de vida?

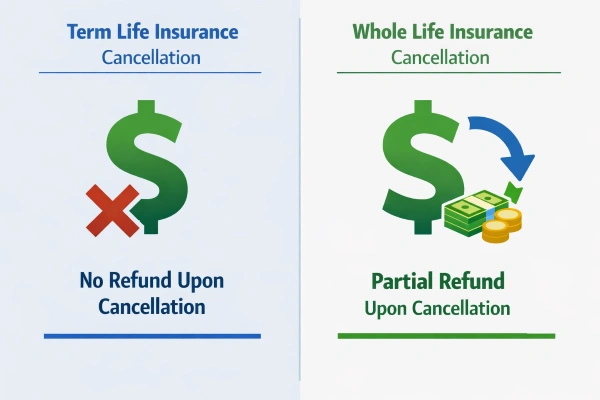

En el caso de los seguros de vida a término: casi nunca. Tus primas cubrieron la cobertura durante el tiempo que estuviste asegurado. Una vez que cancelas, ese dinero se pierde.

Durante toda su vida: depende del tiempo que haya estado pagando. Si ha acumulado valor en efectivo (generalmente después de 10 años o más), recibirá esa cantidad menos los cargos por rescate. El informe de datos de ACLI de 2025 reportó una tasa de cancelación voluntaria del 7,3 % en 2023, con una tasa de rescate independiente de solo el 1,2 %. La mayoría de las personas dejan que las pólizas caduquen en lugar de cancelarlas formalmente, lo que significa que pierden valor en efectivo.

Aquí casi nadie piensa en los impuestos. Cualquier ganancia que supere el costo de adquisición (primas totales pagadas) se grava como ingreso ordinario al momento del rescate. Si ha solicitado préstamos con garantía de la póliza, estos también pueden generar hechos imponibles.

| Factor | Vida a término | Vida entera |

| Reembolso tras el período de prueba gratuito. | No | Valor en efectivo menos comisiones |

| cargos por entrega | Ninguno | 7–10% año 1, en descenso |

| Consecuencias fiscales | Ninguno | Ganancias gravadas como ingresos |

| Tiempo de procesamiento | De inmediato a 30 días | 30-60 días típico |

| Cobertura después de la cancelación | Finaliza inmediatamente | Termina con la rendición |

¿Cuándo conviene cancelar tu póliza?

No todo aquel que piensa en cancelar debería hacerlo. Pero existen razones legítimas.

- Sus dependientes ya no necesitan esa red de seguridad. Los hijos son económicamente independientes, la hipoteca está pagada y el motivo original de la póliza ya no existe. Comprender por qué es importante la cobertura del seguro de vida puede ayudarle a evaluar si realmente es así.

- Las primas están afectando gravemente tu presupuesto. Si tienes que elegir entre la comida y el pago del seguro de vida, tendrás que sacrificar algo. Pero primero, explora las opciones de reducción de primas mencionadas anteriormente. Cancelar debería ser el último recurso.

- Ahora puedes acceder a mejores tarifas. Si dejaste de fumar o mejoraste en tu salud, podrías obtener primas más bajas en una nueva póliza. No canceles la anterior hasta que la nueva esté completamente aprobada. La NAIC advierte específicamente sobre esto. Si tu nueva solicitud es rechazada, te quedarás sin cobertura.

- Quieres redirigir esas primas. Algunos asegurados cancelan su póliza de vida completa e invierten el valor en efectivo en otro lugar. Si esto es conveniente o no, depende de tu tolerancia al riesgo y de tu horizonte temporal.

¿Cuáles son las alternativas a la cancelación del seguro de vida?

Antes de cancelar, repase estas opciones con un asesor de seguros que comprenda su situación financiera completa.

- Opción de prima pagada. Utilice el valor en efectivo acumulado para convertir su póliza de seguro de vida entera en una póliza «pagada» con un beneficio por fallecimiento menor, pero sin primas futuras. Mantiene la cobertura sin realizar ningún otro pago.

- Intercambio 1035. Esto le permite cambiar su póliza actual por una nueva (o una anualidad) sin generar un hecho imponible. Es una de las herramientas menos utilizadas en la planificación de seguros. El intercambio debe realizarse directamente entre aseguradoras. No puede retirar el dinero antes de contratarlo y considerarlo un intercambio 1035.

- Venta de póliza de seguro de vida. Si tiene más de 65 años o padece una enfermedad grave, puede vender su póliza a un tercero. Según datos de 2023 de la Asociación de Liquidación de Seguros de Vida, las ventas de pólizas de seguro de vida pagan, en promedio, 6,2 veces el valor de rescate. Esta es una diferencia enorme que la mayoría de la gente desconoce porque cancela su póliza sin explorar el mercado.

- Ajuste presupuestario. Parece obvio, pero he trabajado con clientes que pagaban 40 dólares al mes por servicios de streaming que no habían usado en seis meses, mientras debatían si cancelar una póliza de seguro de vida de 60 dólares al mes. Primero, cancela las suscripciones.

Una conclusión importante

Puedes cancelar una póliza de seguro de vida. Eso es fácil. El error costoso es cancelarla sin conocer tus cifras. Averigua el valor exacto de rescate, revisa el cuadro de cargos por rescate, comprende el impacto fiscal y explora todas las alternativas antes de firmar el formulario de cancelación.

Preguntas frecuentes

¿Puede mi agente de seguros impedirme cancelar mi póliza de seguro de vida?

No. Su agente no puede bloquear ni retrasar una cancelación. Usted tiene el derecho legal de cancelar cualquier póliza de seguro de vida en cualquier momento. Si su agente le está causando problemas, envíe una solicitud de cancelación por escrito directamente a la compañía de seguros y solicite una confirmación por escrito. Muchos asegurados informan que los agentes exigen reuniones innecesarias o utilizan un lenguaje que requiere «aprobación», pero nada de eso es obligatorio por ley.

¿Recuperaré todo mi dinero si cancelo una póliza de seguro de vida entera?

Casi nunca después de que finaliza el período de revisión gratuita. El valor de rescate es el valor en efectivo menos los cargos por rescate, que generalmente comienzan en un 7-10% en el primer año y disminuyen hasta un 0% en un plazo de 10 a 15 años. Si pagó $20,000 en primas durante los primeros cinco años, podría recibir menos de $15,000 después de los cargos. El monto exacto depende del plan de rescate específico de su póliza.

¿Cuáles son las consecuencias fiscales de cancelar una póliza de seguro de vida?

Cualquier ganancia que supere su costo base (el total de las primas pagadas) se grava como ingreso ordinario. Si obtuvo préstamos con cargo al valor en efectivo de la póliza y estos superan su costo base, los montos de los préstamos se gravan al momento del rescate. No hubo cambios en las normas del IRS específicos para el rescate de seguros de vida en 2024 o 2025, pero un asesor fiscal puede ayudarle a calcular su exposición fiscal exacta antes de cancelar la póliza.

¿Cuánto tiempo se tarda en cancelar una póliza de seguro de vida?

Las cancelaciones sin revisión se procesan rápidamente, generalmente en pocos días hábiles con reembolso completo. Después del período de revisión, las solicitudes de cancelación por escrito para pólizas a plazo fijo suelen procesarse en 30 días. Los rescates de pólizas de vida entera tardan entre 30 y 60 días en promedio, ya que la aseguradora necesita calcular el valor exacto de rescate y procesar el pago.

¿Cancelar mi seguro de vida afecta mi puntaje crediticio o mi asegurabilidad futura?

Cancelar una póliza de seguro de vida no afecta su puntaje crediticio. El seguro de vida no es un producto crediticio, por lo que no se reporta a las agencias de crédito. Sin embargo, cancelar una póliza y volver a solicitarla posteriormente sí puede afectar sus primas. Si su salud ha cambiado o es mayor, espere tarifas más altas o incluso que le rechacen su nueva solicitud.

¿Es mejor dejar que mi póliza caduque o cancelarla formalmente?

En el caso de los seguros de vida a término, no hay problema en dejar que la póliza caduque suspendiendo los pagos. No hay valor en efectivo en juego. Para los seguros de vida entera o universal, siempre se debe realizar una cancelación formal. Si simplemente deja de pagar, podría perder el valor en efectivo acumulado y generar consecuencias fiscales inesperadas sobre cualquier préstamo pendiente de la póliza. La cancelación formal le da control sobre el proceso y garantiza que reciba el pago que le corresponde.

¿Puedo cancelar mi seguro de vida y seguir recibiendo la prestación por fallecimiento?

No mediante la cancelación en sí. Una vez cancelada, la cobertura finaliza por completo. Sin embargo, un intercambio 1035 le permite transferir el valor de su póliza actual a una nueva sin que esto genere impuestos. Otra opción es la venta de la póliza a un tercero, donde usted recibe una suma global, aunque sus beneficiarios pierden la prestación por fallecimiento.

Janeth López puede asegurar a un conductor en Texas aunque no tenga licencia de conducir estadounidense, una póliza que muchas familias dan por imposible. Como agente en Paga Menos Insurance, una agencia de Houston que cubre todo el estado, atiende seguros personales y comerciales: desde casa, auto y vida hasta pólizas para taquerías, equipos de drywall y transportistas.