Cómo obtener una fianza en Houston: una guía paso a paso

Escrito por: Janeth López, CEO y Fundadora de Paga-Menos Insurance Group

Revisado por: Ingrid López, Agente de Seguros con Licencia Estatal

Última revisión: 26 de mayo de 2026

Obtener una fianza es más sencillo de lo que la mayoría de los empresarios de Houston creen, pero no es algo que deba resolverse la mañana en que la oficina de licencias se la solicite. El proceso para obtener una fianza consta de seis pasos: identificar el tipo de fianza, encontrar un agente, solicitarla, superar la evaluación, pagarla y presentarla. Todo el proceso puede durar desde unos minutos para una fianza de licencia básica hasta varias semanas para una fianza de contrato importante que requiere una revisión financiera completa.

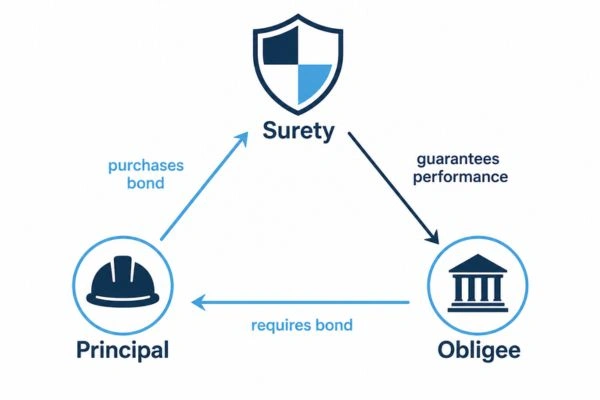

Una fianza es un acuerdo tripartito en el que una compañía afianzadora garantiza a un beneficiario que usted (el principal) cumplirá con una obligación específica. Si no lo hace, la compañía afianzadora paga al beneficiario y usted reembolsa a la compañía afianzadora. Según un informe de SFAA/EY de 2024, los proyectos con fianza registran costos de finalización aproximadamente un 85 % menores en caso de incumplimiento, en comparación con los proyectos sin fianza. Además, los promotores precalifican a los contratistas en un 96 % cuando se requieren fianzas, frente al 61 % cuando no se requieren. Las fianzas no son trámites burocráticos innecesarios; son la prueba de que usted puede cumplir con lo prometido.

¿Qué es una fianza?

Una fianza es una garantía financiera entre tres partes que obliga a una de ellas a cumplir con una obligación específica. No es un seguro (el seguro te protege a ti; una fianza protege a la parte que la exige). El Programa de Garantía de Fianzas de la SBA respaldó un récord de 10.600 millones de dólares en garantías durante el año fiscal 2025, apoyando a más de 2.200 pequeñas empresas.

¿Quiénes son las tres partes involucradas en una fianza?

- El principal es la empresa o persona obligada a obtener la fianza. Si estás leyendo esto, probablemente seas tú.

- El beneficiario es la entidad que exige la fianza. En Houston, podría ser TxDOT, la ciudad de Houston, el propietario de un proyecto privado o el Departamento de Seguros de Texas.

- La compañía afianzadora es la que respalda la garantía. Emite la fianza y gestiona las reclamaciones. Si usted incumple su obligación, paga al beneficiario y le reclama el reembolso.

Paso 1: Averigüe qué tipo de bono necesita

Antes de contactar a un agente, sepa qué es lo que está buscando. La mayoría de las fianzas se dividen en dos categorías.

Las fianzas contractuales garantizan que un contratista completará un proyecto a tiempo, pagará a los subcontratistas y cumplirá con los términos del contrato. Si participa en una licitación para obras públicas en Texas, el Capítulo 2253 del Código Gubernamental exige fianzas de cumplimiento y pago para proyectos de más de $100,000. Esto no es opcional.

Las fianzas comerciales cubren la obtención de licencias y el cumplimiento normativo. Las fianzas para concesionarios de automóviles, notarios públicos, licencias comerciales y permisos se incluyen en esta categoría. Tanto la ciudad de Houston como el Departamento de Industrias de Houston (TDI) tienen requisitos específicos para las fianzas, según el sector.

Si no sabes qué tipo se aplica a tu situación, para eso precisamente sirve el Paso 2.

Paso 2: Encuentre un agente de fianzas

No intentes prescindir del agente. Las fianzas requieren agentes o corredores autorizados que actúen como intermediarios entre tú y la compañía afianzadora. Un buen agente no se limita a rellenar formularios. Busca la mejor opción entre varias compañías afianzadoras, te prepara para la evaluación de riesgos y detecta posibles problemas antes de que se conviertan en denegaciones.

En Texas, el Departamento de Seguros publica un directorio de compañías y agentes de fianzas autorizados. Empiece por ahí si no tiene ninguna relación previa. He visto a dueños de negocios contactar directamente con alguna compañía o usar el primer resultado en línea, y en ambos casos suelen terminar con una fianza sobrevalorada o una solicitud rechazada que podrían haber evitado.

Paso 3: Complete su solicitud

Tu agente te guiará a través del proceso de solicitud, pero saber qué esperar de antemano marca una gran diferencia en la rapidez con que avanza.

Para obtener fianzas comerciales (licencia, permiso, notaría), la mayoría de las solicitudes solo requieren información básica: nombre legal de la empresa, dirección, estructura de propiedad y, en ocasiones, una verificación de crédito. Muchas de ellas se aprueban el mismo día.

Las fianzas contractuales son un caso aparte. Las compañías afianzadoras solicitan estados financieros, el cronograma de obra en curso, el historial del proyecto, referencias bancarias y, en ocasiones, información financiera personal de los propietarios. Los analistas de fianzas están capacitados para examinar las finanzas de la construcción con un nivel de detalle que la mayoría de los empresarios no prevé. Contar con un contador público certificado (CPA) para preparar sus estados financieros antes de solicitar la fianza le ahorrará tiempo y evitará sorpresas.

Aquí la precisión importa más que la velocidad. Las solicitudes incompletas son rechazadas. Las que contienen errores son denegadas.

Paso 4: ¿Qué sucede durante la evaluación de riesgos?

La evaluación de riesgos es donde la compañía de fianzas decide si respalda su fianza. Para fianzas pequeñas y de bajo riesgo, este proceso puede ser casi automático. Para fianzas de contratos más grandes, es un proceso exhaustivo.

Esto es lo que las compañías de fianzas realmente consideran: su puntaje crediticio, su capital de trabajo (la mayoría exige entre el 5 % y el 10 % del monto afianzado), historial de proyectos, gestión de órdenes de cambio y relación deuda-capital. AM Best informó que las aseguradoras de fianzas estadounidenses registraron un crecimiento cercano al 10 % en las primas directas durante los primeros nueve meses de 2025, lo que significa que las compañías de fianzas están siendo más exigentes a la hora de aprobar solicitudes.

He visto a contratistas perder licitaciones porque desconocían que su capacidad de fianza tenía un límite basado en sus finanzas. Su agente debería informarle sobre el límite por proyecto y el límite total antes de que usted se comprometa a presentar una oferta.

Si su solicitud también requiere cobertura de responsabilidad civil general, gestione ambas a través de la misma agencia siempre que sea posible.

Paso 5: Pague y reciba su fianza.

Una vez que el departamento de análisis de riesgos apruebe su solicitud, recibirá las condiciones del bono. El pago generalmente se realiza por adelantado y cubre la totalidad del plazo del bono (normalmente de uno a cuatro años, según el tipo de bono y los requisitos del beneficiario).

A diferencia de los seguros, las fianzas son instrumentos de crédito. La compañía afianzadora no espera pérdidas, y su pago refleja esta situación. Si se presenta y se paga una reclamación, usted deberá reembolsar íntegramente a la compañía afianzadora según lo estipulado en su contrato de indemnización. Esto no es un detalle menor; es la base del funcionamiento de las fianzas, y muchos empresarios firman sin comprenderlo.

Paso 6: Presente su fianza ante el beneficiario.

Tras el pago, la compañía afianzadora emite la fianza. Muchas se entregan electrónicamente, aunque algunos beneficiarios (tribunales, ciertas agencias estatales) todavía requieren una copia original en papel con sello en relieve.

Presentar la fianza implica entregarla a la entidad que la requiera: una junta estatal de licencias, una oficina municipal de permisos, un tribunal o el propietario del proyecto. Texas comenzó a exigir la presentación electrónica de fianzas a través del NMLS para los administradores de préstamos hipotecarios residenciales a partir de enero de 2026, por lo que la presentación digital se está convirtiendo en la norma.

Antes de enviar la documentación, verifique cuidadosamente los requisitos de presentación del beneficiario. He visto cómo algunos contratistas retrasan el inicio de sus proyectos al enviar copias digitales a oficinas que solo aceptan originales. Una simple llamada de confirmación puede ahorrarle días.

Si necesita ayuda para obtener una fianza para su negocio en Houston, solicite un presupuesto gratuito a Paga Menos Insurance y le pondremos en contacto con un equipo que conoce el proceso a la perfección.

Preguntas frecuentes

¿Cuánto tiempo se tarda en obtener una fianza en Houston?

Las fianzas de licencia o permiso sencillas, con un buen historial crediticio, pueden aprobarse el mismo día, a veces en cuestión de minutos, mediante una solicitud en línea. Las fianzas contractuales más importantes, que requieren una revisión financiera completa, suelen tardar desde varios días hasta algunas semanas. Contar con un contador público certificado (CPA) que prepare sus estados financieros antes de solicitar la fianza es la forma más rápida de agilizar el proceso.

¿Puedo obtener una fianza con mal historial crediticio en Texas?

Sí, pero es probable que la compañía de fianzas solicite más documentación o garantías. Muchas ofrecen programas para solicitantes con puntajes crediticios bajos. No quedará excluido por completo, pero el proceso de evaluación será más complejo y las condiciones menos favorables que para alguien con un puntaje superior a 700.

¿Qué documentos necesito para solicitar una fianza?

Para las fianzas comerciales (licencia, permiso, notaría), la mayoría de las solicitudes requieren el nombre legal de la empresa, la dirección, la estructura de propiedad y, en ocasiones, una verificación de crédito. Las fianzas contractuales exigen mucha más información: estados financieros, un cronograma de obra en curso, historial del proyecto, referencias bancarias e información financiera personal de los propietarios. El informe SFAA/EY 2024 reveló que el 96 % de los promotores inmobiliarios precalifican a los contratistas cuando se requieren fianzas, por lo que tener la documentación organizada supone una ventaja considerable.

¿Cuál es la diferencia entre una fianza de licitación, una fianza de cumplimiento y una fianza de pago?

Una fianza de licitación garantiza que no se retractará tras ganar un contrato. Una fianza de cumplimiento garantiza que completará el proyecto a tiempo y según las especificaciones. Una fianza de pago garantiza que pagará a sus subcontratistas y proveedores. El Capítulo 2253 del Código Gubernamental de Texas exige fianzas de cumplimiento y de pago para proyectos públicos de más de $100,000.

¿A quién protege una fianza?

La fianza protege al beneficiario (la entidad que la exige) y al público. No protege al principal (la empresa que la adquiere). Si la compañía afianzadora paga una reclamación en virtud de su fianza, usted le debe el reembolso conforme a su contrato de indemnización. Esta es la idea errónea más común sobre las fianzas.

¿Necesito una fianza para la construcción de viviendas en Houston?

Texas no exige fianzas para todos los proyectos residenciales en todo el estado, pero muchos propietarios y municipios las requieren para obras de mayor envergadura. El Departamento de Inspección y Desarrollo de Texas (TDI) recomienda que los propietarios soliciten fianzas a sus contratistas. Si usted es contratista, contar con una fianza antes de que un cliente la solicite demuestra credibilidad y puede ayudarle a ganar licitaciones frente a competidores sin fianza.

¿Qué sucede si se presenta una reclamación contra mi fianza?

La compañía afianzadora investiga la reclamación. Si es válida, paga al beneficiario hasta el monto de la fianza y luego le reclama el reembolso total conforme a su contrato de indemnización. Una reclamación también perjudica su historial de fianzas, lo que dificulta y encarece la obtención de fianzas futuras.

Janeth López puede asegurar a un conductor en Texas aunque no tenga licencia de conducir estadounidense, una póliza que muchas familias dan por imposible. Como agente en Paga Menos Insurance, una agencia de Houston que cubre todo el estado, atiende seguros personales y comerciales: desde casa, auto y vida hasta pólizas para taquerías, equipos de drywall y transportistas.