Seguro de vida: exclusiones que toda familia debe conocer

Escrito por: Janeth López, CEO y Fundadora de Paga-Menos Insurance Group

Revisado por: Ingrid López, Agente de Seguros con Licencia Estatal

Última revisión: 18 de junio de 2026

Las exclusiones del seguro de vida son las situaciones específicas en las que una póliza no paga la prestación por fallecimiento. Todas las pólizas las tienen. Son la letra pequeña que decide si su familia recibe un cheque o una carta de denegación, por lo que conviene leerlas antes de firmar nada.

Una exclusión en un seguro de vida es una condición escrita en la póliza que permite a la aseguradora reducir, retrasar o denegar la prestación por fallecimiento cuando el asegurado fallece de una manera determinada o dentro de un plazo específico. Algunos ejemplos comunes incluyen el suicidio durante los dos primeros años y una respuesta falsa en la solicitud.

Esto es importante para las familias de Houston. Aproximadamente el 51% de los adultos estadounidenses tienen seguro de vida, y los hispanos tienen la tasa más baja de todos los grupos que monitorea LIMRA, alrededor del 43%. Cuando menos familias tienen cobertura, una reclamación denegada tiene un impacto aún mayor. En Paga Menos Houston , preferimos que conozca las reglas ahora a que su familia se entere en el peor momento posible.

Una aclaración sobre el alcance. Esta guía se refiere a las pólizas individuales que usted contrata. La cobertura grupal a través del trabajo sigue reglas similares, pero los detalles los gestiona su oficina de beneficios, así que consulte allí si ese es su caso.

Conclusiones clave:

- Todas las pólizas de seguro de vida tienen exclusiones. Son los casos en los que la aseguradora puede negarse legalmente a pagar.

- La exclusión que más reclamaciones deniega no es el paracaidismo. Es dar una respuesta incorrecta en la solicitud durante los dos primeros años.

- Por lo general, la muerte por suicidio queda excluida durante los dos primeros años, y posteriormente está cubierta.

- Puedes consultar las exclusiones en el contrato de la póliza o preguntar a tu agente. Léelas antes de que las necesites.

Cómo funciona una exclusión de seguro de vida

Su póliza cubre la mayoría de los casos. Las exclusiones son la breve lista de excepciones en las que no cubre los daños, y varían según la aseguradora, el tipo de póliza y el estado donde resida.

Las compañías de seguros basan sus precios en el pago de casi todas las reclamaciones. Ese es su modelo de negocio. Las exclusiones existen para protegerlas de ciertas situaciones: fraude, determinados fallecimientos durante los primeros años y algunas causas de alto riesgo estipuladas en el contrato.

La gente los llama «lagunas legales». Eso no es del todo correcto. Una laguna legal es un resquicio que alguien aprovecha. Una exclusión es una regla que ambas partes acordaron por escrito.

La mayoría de la gente se imagina cosas dramáticas: paracaidismo, una zona de guerra. La realidad es más común. Las denegaciones más frecuentes se deben a algo escrito en la solicitud de una póliza de seguro de vida , a veces años atrás.

Cuando lea sobre las exclusiones de los seguros de vida, distinga entre dos conceptos. Uno es la causa de la muerte, como el suicidio, un delito o una afición de riesgo. El otro es el momento en que ocurre la muerte, específicamente los dos primeros años después de que la póliza entra en vigor. Ese período de dos años perjudica más las reclamaciones que cualquier causa individual.

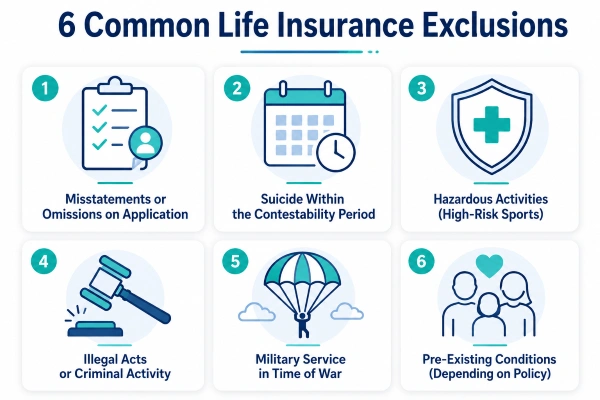

Las exclusiones más comunes en los seguros de vida

Estas son las exclusiones que aparecen en la mayoría de las pólizas. La redacción varía de una aseguradora a otra, pero la idea principal es la misma.

| Exclusión | Cuándo se aplica normalmente | Lo que su familia puede esperar |

|---|---|---|

| Declaraciones falsas en la solicitud | Muerte en los primeros 2 años, si la aseguradora encuentra una respuesta incorrecta o faltante. | La reclamación puede ser denegada o reducida; las primas pueden ser reembolsadas. |

| Suicidio | Muerte por suicidio en los primeros 2 años (1 año en CO, MO, ND) | Reclamación denegada; las primas suelen ser reembolsadas; cobertura después del período de vigencia. |

| Actos de guerra / ciertos deberes militares | Muerte vinculada a una guerra declarada o a situaciones militares específicas mencionadas en la política. | A menudo excluidos; los miembros en servicio activo tienen SGLI a través del VA |

| Actividad ilegal o delictiva | Muerte durante la comisión de un delito o crimen grave. | La reclamación suele ser denegada. |

| Aficiones de alto riesgo | Muerte a consecuencia de una actividad que no declaraste (paracaidismo, buceo, carreras). | Denegado si no se divulga; cubierto si se divulga y se cotiza en |

| Beneficiario involucrado en el fallecimiento | El beneficiario es responsable en caso de fallecimiento del asegurado. | Esa persona no puede cobrar; el beneficio se destina a un beneficiario suplente. |

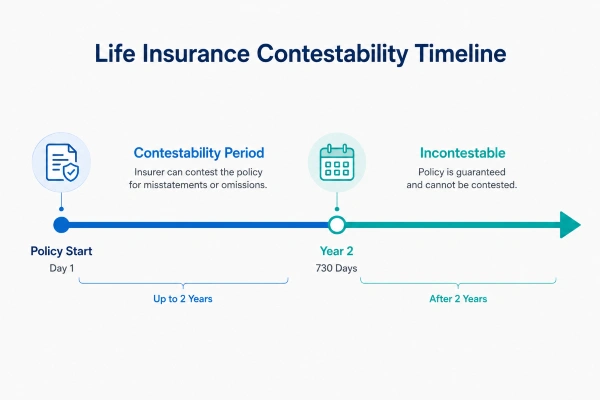

Declaraciones falsas en su solicitud (el período de impugnación)

Mentir en la solicitud o omitir información es la forma más rápida de que te la denieguen. Esta es la parte que las guías antiguas suelen pasar por alto, y es la más importante.

Cada póliza tiene un período de impugnación, generalmente los dos primeros años. Durante ese tiempo, la aseguradora puede consultar su solicitud original y compararla con su historial médico después de su fallecimiento. Si usted declaró no fumar cuando en realidad sí lo hacía, o si omitió mencionar una afección cardíaca, la compañía puede denegar la reclamación o pagar una cantidad menor a la que le correspondía.

Después de dos años, la póliza se vuelve incontestable. La aseguradora aún puede combatir el fraude directo, pero el listón está mucho más alto. Un detalle que a menudo se pasa por alto: si se reemplaza una póliza antigua por una nueva, o se convierte una póliza temporal en permanente, el plazo de dos años puede volver a empezar.

Mi consejo es claro: responde a todas las preguntas con sinceridad, incluso a las más incómodas. Una prima más alta duele menos que una reclamación denegada que tu familia no puede revertir.

¿Cubre el seguro de vida el suicidio?

Sí, pero el momento es crucial. La mayoría de las pólizas no pagan la prestación por fallecimiento si el asegurado muere por suicidio durante los dos primeros años. Transcurrido ese plazo, el suicidio suele estar cubierto como cualquier otra causa.

Algunos estados tienen plazos más cortos. Según la cláusula de suicidio , Colorado, Missouri y Dakota del Norte utilizan un período de un año en lugar de dos. Si el fallecimiento ocurre dentro del período de exclusión, los beneficiarios generalmente reciben el reembolso de las primas en lugar de la prestación completa.

Actos de guerra y servicio militar activo

Algunas pólizas privadas excluyen los fallecimientos relacionados con guerras declaradas u operaciones militares específicas. La redacción varía, y muchas pólizas cubren a los miembros de las fuerzas armadas sin problema.

Es falso pensar que los militares no pueden obtener un seguro de vida. Los miembros en servicio activo del Ejército, la Armada, la Fuerza Aérea, la Fuerza Espacial, la Infantería de Marina y la Guardia Costera están cubiertos automáticamente por el SGLI a través del Departamento de Asuntos de Veteranos. Si usted presta servicio militar y también tiene una póliza privada, lea atentamente las cláusulas de guerra y aviación para comprender los términos de cada una.

Muerte durante la comisión de un delito o acto ilegal.

Si el asegurado fallece mientras infringe la ley, la aseguradora puede denegar la reclamación. Por ejemplo, un accidente mortal por conducir ebrio, una muerte al huir de la policía o una lesión sufrida durante la comisión de un delito grave.

Este apartado es breve porque la norma es clara. Las muertes vinculadas a actividades ilegales, incluidas algunas relacionadas con el consumo de drogas ilegales, quedan fuera de la cobertura de la mayoría de las pólizas.

Aficiones de alto riesgo y actividades peligrosas

Paracaidismo, buceo, escalada, vuelos privados, automovilismo. Las pólizas pueden excluir las muertes ocurridas en actividades como estas. El problema radica en la divulgación de la información.

Si le informas a la aseguradora sobre tu afición desde el principio, la mayoría de las compañías la cubrirán y cobrarán un poco más por el riesgo. Si la ocultas, les darás una razón clara para rechazar la reclamación más adelante. La respuesta honesta tiene doble beneficio: una póliza válida y que tus seres queridos no se lleven ninguna sorpresa.

Cuando un beneficiario está involucrado en la muerte

Un beneficiario acusado de causar la muerte del asegurado no puede cobrar la prestación. Los tribunales denominan a esto la regla del asesino.

Cuando esto sucede, el dinero suele ir al beneficiario suplente o contingente. Por eso, conviene designar un segundo beneficiario en cada póliza en lugar de dejar ese espacio en blanco.

Otro aspecto a tener en cuenta. Las pólizas más pequeñas, como las de cobertura de gastos funerarios, suelen utilizar un beneficio por fallecimiento gradual. Esto significa que el pago completo se realiza solo después de que la póliza haya estado vigente durante dos o tres años. Si el fallecimiento se produce antes por causas naturales, la familia recibe las primas más un pequeño interés en lugar del monto total.

¿Dónde puedo encontrar las exclusiones de mi póliza?

Estas cláusulas se encuentran en su póliza de seguro, generalmente bajo un epígrafe como exclusiones, limitaciones o disposiciones generales. La cláusula de suicidio y la disposición sobre impugnación también están incluidas.

Si no tiene el documento a mano, siga estos pasos.

- Lea el contrato completo, no solo el resumen. Busque la sección de exclusiones o disposiciones generales y la cláusula de suicidio.

- Consulta la página de declaraciones o el cronograma para ver si hay cláusulas adicionales, ya que estas pueden agregar o eliminar cobertura.

- Pídele a un agente autorizado que te explique el texto línea por línea.

- Si ha perdido su copia, solicite una nueva a la aseguradora por escrito.

Si una compañía no explica su política con claridad, considérelo una señal de alerta. También puede llamar a la línea de ayuda del Departamento de Seguros de Texas al 800-252-3439 o presentar una queja ante las autoridades estatales.

¿Las exclusiones del seguro de vida afectan a mis primas?

No por sí solas. Las exclusiones estándar están incluidas en la póliza y, por lo general, no modifican el precio. Lo que sí influye en la prima es la clasificación de riesgo.

Las aseguradoras fijan la tarifa en función de la edad, la salud, el consumo de tabaco, el trabajo y las aficiones. Un trabajo de riesgo o una afición peligrosa pueden aumentar la prima, o bien la aseguradora podría ofrecer una tarifa más baja con una cláusula de exclusión que cubra ese riesgo específico. Ninguna opción es automáticamente mejor. Una prima más alta ofrece cobertura total. La cláusula de exclusión permite ahorrar dinero, pero deja un vacío. Para las familias que controlan cada gasto, esta disyuntiva merece una conversación seria, no una simple suposición.

¿Cómo se puede evitar que se deniegue una reclamación?

La mayoría de las denegaciones son evitables. Si contrata la cobertura adecuada para su familia , un pago sin problemas es lo habitual, no la excepción. En los años que llevamos ayudando a familias de Houston, hemos observado que unos pocos hábitos marcan la diferencia entre una reclamación sin complicaciones y una disputa.

- Responda con sinceridad a todas las preguntas de la solicitud, incluidas las relativas a la salud, el consumo de tabaco, las aficiones y el trabajo.

- Mantén tus primas al día y conoce tu período de gracia para que la póliza nunca caduque.

- Designa un beneficiario principal y uno suplente, y actualiza esta información después de un matrimonio, un divorcio o el nacimiento de un nuevo hijo.

- Mantener la póliza vigente más allá del plazo de dos años para su impugnación.

- Dile a tu familia dónde está la póliza y qué compañía la emitió.

Si le deniegan una reclamación, no acepte la primera negativa como definitiva. Solicite a la aseguradora una explicación por escrito, revise la póliza para comprobar si la causa estaba excluida y solicite el proceso de apelación. Reúna la documentación que lo respalde, presente la apelación y, si la compañía sigue sin ceder, contacte con el organismo regulador estatal o un abogado especializado en seguros.

Lo esencial sobre las exclusiones de los seguros de vida

Las exclusiones del seguro de vida no están ahí para engañarte. Son las reglas del acuerdo, y las familias que las leen son las que nunca se llevan sorpresas desagradables. Lo mejor que puedes hacer es ser honesto en la solicitud y contratar una póliza que mantengas el tiempo suficiente para que pasen los primeros dos años.

Si no está seguro de qué excluye su póliza actual o si está buscando una nueva cobertura, solicite un presupuesto y pida a alguien que lea la letra pequeña con usted antes de firmar.

Preguntas frecuentes

¿Cuáles son las exclusiones más comunes en los seguros de vida?

Las exclusiones más comunes en los seguros de vida son la información falsa en la solicitud, el suicidio durante los dos primeros años, los fallecimientos relacionados con la guerra o el crimen, y las aficiones de alto riesgo no declaradas. La redacción varía según la aseguradora, pero estas exclusiones aparecen en la mayoría de las pólizas.

¿Cubre el seguro de vida la muerte por suicidio?

En la mayoría de los casos, sí, una vez que expira la cláusula de suicidio. Las pólizas generalmente excluyen el suicidio durante los dos primeros años, o un año en Colorado, Missouri y Dakota del Norte, y luego lo cubren. Si el fallecimiento ocurre dentro de ese período, los beneficiarios suelen recibir el reembolso de las primas en lugar de la prestación completa.

¿Cuál es el período de impugnabilidad?

El período de impugnación suele ser los dos primeros años de la póliza. Durante ese tiempo, la aseguradora puede revisar su solicitud y denegar o reducir una reclamación si encuentra información incorrecta o incompleta. Transcurridos dos años, la póliza se vuelve incontestable, salvo en caso de fraude comprobado.

¿Se puede denegar una reclamación de seguro de vida después de dos años?

Es mucho más difícil. Una vez transcurrido el plazo de dos años para impugnar la reclamación, la aseguradora solo puede hacerlo si se comprueba que hubo fraude. Responder con sinceridad en la solicitud inicial es lo que protege a su familia a largo plazo.

¿Las exclusiones en los seguros de vida aumentan mis primas?

No por sí solas. Las exclusiones limitan la cobertura de una póliza, pero generalmente no modifican el precio. Su prima se determina según su clasificación de riesgo, que incluye edad, salud, consumo de tabaco, trabajo y aficiones. Si declara una afición de alto riesgo, puede aumentar la prima o dar lugar a una cláusula de exclusión.

¿Pueden los miembros de las fuerzas armadas obtener un seguro de vida?

Sí. Los miembros en servicio activo de las fuerzas armadas estadounidenses están cubiertos automáticamente por el Seguro de Vida Colectivo para Militares del Departamento de Asuntos de Veteranos, y muchos también cuentan con pólizas privadas. Algunas pólizas privadas incluyen una cláusula de exclusión por guerra, por lo que los militares deben leerla detenidamente.

¿Qué debo hacer si me deniegan mi reclamación al seguro de vida?

Solicite a la aseguradora el motivo de la denegación por escrito, revise la póliza para confirmar si la causa estaba excluida y solicite el proceso de apelación. Reúna la documentación necesaria y presente una apelación. En Texas, también puede llamar a la línea de ayuda del Departamento de Seguros de Texas al 800-252-3439.

Janeth López puede asegurar a un conductor en Texas aunque no tenga licencia de conducir estadounidense, una póliza que muchas familias dan por imposible. Como agente en Paga Menos Insurance, una agencia de Houston que cubre todo el estado, atiende seguros personales y comerciales: desde casa, auto y vida hasta pólizas para taquerías, equipos de drywall y transportistas.