Qué significa “con licencia, fianza y seguro” en Texas

Escrito por: Janeth López, CEO y Fundadora de Paga-Menos Insurance Group

Revisado por: Ingrid López, Agente de Seguros con Licencia Estatal

Última revisión: 16 de junio de 2026

Un contratista de Texas que se autodenomina «con licencia, fianza y seguro» realiza tres afirmaciones distintas, y estas tres credenciales protegen a tres partes diferentes. Las fianzas respaldan las obligaciones del contratista con sus clientes y la autoridad que otorga la licencia. La licencia de contratista demuestra que su actividad ha sido evaluada o registrada ante el estado o la ciudad. El seguro transfiere el riesgo fuera del balance del contratista. Si bien estos tres términos se promocionan como una sola señal de confianza, solo uno de ellos (el seguro) realmente transfiere el riesgo del contratista cuando algo sale mal en un trabajo.

En resumen: una licencia de contratista es una autorización estatal o local para ejercer un oficio. Una fianza es una garantía financiera entre tres partes, donde la compañía afianzadora paga una reclamación válida y luego cobra al contratista. El seguro transfiere el riesgo de responsabilidad civil a una aseguradora, que paga las reclamaciones directamente sin reembolso. El monto de la fianza y los límites de seguro que debe tener un contratista en Texas dependen de la ciudad, el oficio y el tipo de proyecto.

| Aspecto | Con licencia | Con fianza (fianza de garantía) | Asegurado |

|---|---|---|---|

| Lo que demuestra | Competencia comercial y autoridad legal para operar | Garantía financiera de las obligaciones del contratista | Transferencia de riesgos por accidentes y reclamaciones de responsabilidad civil |

| A quién protege | El público, a través de la supervisión regulatoria | El cliente, el acreedor y los subcontratistas | Principalmente el negocio del contratista |

| ¿Quién paga una reclamación válida? | No aplica. Una licencia es un permiso, no una cobertura. | La compañía de fianzas paga primero y luego cobra al contratista. | La compañía de seguros, sin reembolso |

| Cantidad típica de Texas | Las tarifas de licencia las fija la ciudad y el comercio. | La ciudad de Houston exige 5.000 dólares; el Departamento de Regulación y Desarrollo de Texas (TDLR) fija 10.000 dólares para los contratistas eléctricos. | Límite mínimo de responsabilidad civil general (TDLR) de $300,000 por incidente. |

¿Qué significa «tener licencia» para un contratista en Texas?

Texas no cuenta con una licencia estatal para contratistas generales. Este hecho, por sí solo, cambia por completo el sistema de licencias en comparación con California o Florida, y es el aspecto que la mayoría de los artículos nacionales suelen pasar por alto sobre el mercado texano. El Departamento de Licencias y Regulaciones de Texas se encarga de la concesión de licencias únicamente para oficios específicos: electricistas, técnicos de climatización, perforadores de pozos de agua y algunos otros. Los plomeros obtienen su licencia por separado a través de la Junta Estatal de Examinadores de Plomería de Texas.

Para trabajos de construcción general, la obtención de licencias se realiza a nivel municipal o del condado. Un techador en Houston, un remodelador en Sugar Land y un contratista de cimentaciones en Pearland están sujetos a diferentes normativas locales. La ciudad de Houston exige un permiso de construcción, que a su vez requiere una fianza de $5,000 o una prueba de cobertura de responsabilidad civil general de al menos $300,000 como requisito mínimo para el registro.

El paso de verificación que la mayoría de los propietarios omite: obtener el número de licencia directamente del contratista y luego compararlo con la base de datos pública del Departamento de Licencias de Construcción y Rehabilitación de Texas (TDLR ) (para licencias de oficios) o con la oficina local de permisos (para contratistas generales). La verificación cruzada es importante porque las licencias caducan, los nombres se utilizan indebidamente y un contratista que tenía licencia hace dos años puede que ya no la tenga. Datos recientes de la Oficina de Estadísticas Laborales muestran que el salario medio en la construcción es de $58,360, en un contexto de rápido crecimiento de la contratación, condiciones que históricamente impulsan al alza el porcentaje de operadores sin licencia.

¿Qué son las fianzas y qué significa estar afianzado?

Estar afianzado significa que un contratista ha adquirido una fianza, que es una garantía financiera entre tres partes. El contratista (principal) paga una prima a una compañía de fianzas, la cual garantiza una cantidad fija al beneficiario (la ciudad, la agencia estatal o el cliente). Si se presenta una reclamación válida, la compañía de fianzas paga primero al reclamante y luego cobra al contratista. Este último punto suele generar confusión entre los lectores. Una fianza se asemeja más a una línea de crédito que a un seguro, y el contratista sigue siendo responsable del monto total de la reclamación, aunque con un plazo de pago diferido.

Los contratistas de Houston que buscan fianzas de garantía suelen empezar con una fianza de licencia o permiso y añaden fianzas específicas para cada proyecto a medida que aumenta el tamaño del contrato. La gama completa de tipos de fianzas de construcción es más extensa de lo que la mayoría de los contratistas imagina.

- Fianza de licencia o permiso. Requerida por la ciudad o por TDLR para oficios con licencia estatal. El monto lo establece la jurisdicción. La ciudad de Houston exige una fianza de $5,000 para el registro de permisos de construcción, y TDLR establece la fianza para contratistas eléctricos en $10,000. Cubre infracciones reglamentarias e incumplimientos de contrato.

- Fianza de licitación. Requerida al presentar ofertas para proyectos públicos. Garantiza que el contratista aceptará el contrato al precio de la oferta si resulta seleccionado.

- Fianza de cumplimiento. Requerida para proyectos de obras públicas en Texas con un presupuesto superior a $100,000, según la Ley Little Miller de Texas (Capítulo 2253 del Código Gubernamental). Garantiza la finalización del trabajo.

- Fianza de pago. Requerida en proyectos públicos de Texas con un presupuesto superior a $25,000. Protege a subcontratistas y proveedores contra la falta de pago.

Las primas de los bonos dependen casi por completo del historial crediticio. Quienes tienen un mejor historial crediticio pagan una fracción de lo que pagan quienes tienen un historial crediticio más débil por el mismo valor nominal del bono, razón por la cual el proceso de suscripción toma en cuenta las finanzas personales y empresariales. La Surety & Fidelity Association informa que la industria ha protegido más de 11,5 billones de dólares en exposición desde 1998, con aproximadamente 690 mil millones de dólares en un solo año reciente.

La mayoría de los artículos para el consumidor no lo mencionan abiertamente, pero la etiqueta «con fianza» en la camioneta de un techador de Houston casi siempre se refiere a la pequeña fianza requerida para el permiso de construcción, no a una fianza de cumplimiento específica para el proyecto. Una fianza de esa magnitud no alcanza para reparar un techo, y mucho menos para reconstruir una casa. Una garantía de cumplimiento real en una remodelación residencial requeriría una fianza de cumplimiento específica para el proyecto, que los contratistas residenciales rara vez compran y los propietarios rara vez exigen. La etiqueta «con fianza» por sí sola indica cumplimiento normativo, no protección financiera para el propietario en el proyecto en sí.

Para los contratistas de Texas que buscan aumentar su capacidad de fianza, el programa de garantía de fianzas de la SBA respalda fianzas de hasta $9 millones para la mayoría de los proyectos y de hasta $14 millones para contratos federales tras el aumento de marzo de 2024. En el año fiscal 2025 se alcanzó la cifra récord de $10.600 millones en garantías, que beneficiaron a más de 2.200 pequeños contratistas.

¿Qué seguro necesita tener un contratista en Texas?

Estar asegurado transfiere el riesgo del balance del contratista a la compañía aseguradora, que paga directamente las reclamaciones válidas sin esperar reembolso. Esa es la diferencia fundamental con respecto a una fianza, y es la razón por la que las primas de los seguros son más altas que las de las fianzas para el mismo límite de cobertura.

El Departamento de Licencias y Regulaciones de Texas (TDLR) establece un límite mínimo de cobertura para oficios regulados por el estado de $300,000 por incidente y $600,000 en total para daños a la propiedad y lesiones corporales, más $300,000 en cobertura para productos y operaciones terminadas. La cobertura para operaciones terminadas es la que la mayoría de los contratistas omiten en las pólizas en línea más económicas. También es la que paga dos años después de la finalización del trabajo, cuando un incendio eléctrico se origina por un cableado instalado incorrectamente. Un certificado que muestre $1,000,000 en responsabilidad civil general, pero con una línea de $0 para productos y operaciones terminadas, será rechazado al momento de la renovación del TDLR.

Además de la cobertura de responsabilidad civil general , un contratista de Texas con empleados generalmente necesita un seguro de compensación laboral (técnicamente opcional en Texas, pero la mayoría de los contratistas generales exigen que los subcontratistas lo tengan antes de permitirles el acceso a una obra). El seguro de vehículos comerciales cubre cualquier vehículo utilizado para el negocio. La cobertura de herramientas y equipos es la que la mayoría de los pequeños contratistas lamentan no haber omitido después de que les roben un remolque con equipo valorado en 8000 dólares durante la noche.

El seguro no cubre la mala calidad del trabajo. Se trata de una cuestión de derecho contractual, no de cobertura. Un propietario insatisfecho con la calidad del acabado de una reforma de cocina no puede reclamar contra la póliza de responsabilidad civil general del contratista. El procedimiento para reclamar se basa en los términos del contrato, en una reclamación a la fianza si el trabajo incumplió sus condiciones, o en una queja ante la autoridad competente.

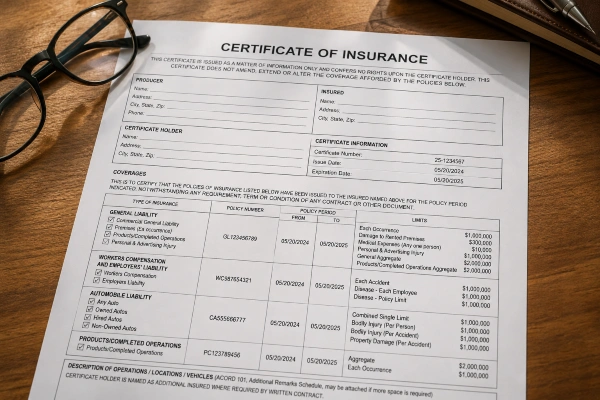

Para los propietarios que contratan a un contratista, es fundamental verificar la información: solicite un Certificado de Seguro (COI) directamente al agente o compañía de seguros, no solo al contratista. El COI debe mostrar las fechas de vigencia y vencimiento, el nombre de la compañía y los límites de cobertura. Incluir al propietario como asegurado adicional en la póliza del proyecto es la mejor protección disponible, salvo la contratación de una fianza por separado. Los contratistas de Houston que buscan ampliar su cobertura suelen trabajar con una agencia de seguros que gestiona tanto fianzas como pólizas, lo que simplifica las renovaciones.

Para los contratistas de Texas, el camino desde operar legalmente hasta dirigir un negocio legítimo pasa por estas tres credenciales. La licencia demuestra competencia. Las fianzas protegen a los clientes y permiten acceder a contratos más importantes. El seguro integral de la empresa constructora la protege de reclamaciones que pueden aniquilar las ganancias de un año en una sola tarde.

Preguntas frecuentes

¿Se requiere una licencia estatal para los contratistas generales en Texas?

No. Texas no cuenta con una licencia estatal para contratistas generales. El Departamento de Licencias y Regulaciones de Texas se encarga únicamente de oficios específicos (electricistas, técnicos de climatización, perforadores de pozos de agua), y los plomeros obtienen su licencia a través de la Junta Estatal de Examinadores de Plomería de Texas. La concesión de licencias para contratistas generales en Texas se realiza a nivel municipal y de condado, lo que significa que los requisitos varían en Houston, Dallas y San Antonio.

¿Qué importe de fianza suelen necesitar los contratistas de Houston?

La ciudad de Houston exige una fianza de garantía de $5,000 (o comprobante de seguro de responsabilidad civil general por $300,000) para el registro de permisos de construcción. Los oficios con licencia del Departamento de Licencias y Regulaciones de Texas (TDLR) tienen sus propios requisitos de fianza, incluyendo una fianza de garantía de $10,000 para contratistas eléctricos. Para obras públicas en Texas, la Ley Little Miller de Texas (Capítulo 2253 del Código Gubernamental) exige fianzas de cumplimiento para contratos superiores a $100,000 y fianzas de pago para contratos superiores a $25,000.

¿Cuál es la verdadera diferencia entre una fianza y un seguro?

Una fianza protege al cliente o a la autoridad que otorga la licencia, y el contratista debe reembolsar a la compañía afianzadora cualquier reclamación pagada. El seguro protege el negocio del contratista y paga las reclamaciones directamente sin reembolso. Las fianzas funcionan como una garantía financiera a favor del contratista, mientras que el seguro transfiere el riesgo a una aseguradora.

¿Cómo puedo verificar que un contratista de Houston tenga fianza y seguro?

Solicite el Certificado de Seguro (COI) directamente a la compañía aseguradora o a su agente, no solo al contratista. Para oficios con licencia estatal, busque el nombre o número de licencia del contratista en la base de datos pública de TDLR. Para permisos municipales, comuníquese con la oficina de permisos de la Ciudad de Houston para confirmar que la fianza esté vigente y el monto registrado.

¿Necesito una fianza de cumplimiento para una remodelación de vivienda en Houston?

Por lo general, no. Las fianzas de cumplimiento suelen ser obligatorias en proyectos de obras públicas (superiores a $100,000 en Texas, según la Ley Little Miller) y en grandes proyectos comerciales. Para remodelaciones residenciales, la fianza de licencia del contratista, junto con un seguro de responsabilidad civil general, es lo habitual. Exigir una fianza de cumplimiento en un trabajo menor incrementa los costos, que se trasladan al propietario en la cotización.

¿El hecho de que un contratista esté «fiado» significa que es de confianza?

No por sí sola. Las fianzas de licencia las establece la jurisdicción y, a menudo, son inferiores a lo que cubriría una pérdida importante. La ciudad de Houston exige solo $5,000, mientras que el Departamento de Regulación de Licencias de Texas (TDLR) fija la fianza para contratistas eléctricos en $10,000. El estatus de fiador confirma que el contratista ha cumplido con un requisito reglamentario, no que realizará un trabajo de calidad o pagará a los subcontratistas a tiempo. La verificación de la licencia, el monto de la fianza y los límites de seguro vigentes son más importantes que la publicidad.

¿Qué seguro exige el TDLR para los oficios con licencia en Texas?

El TDLR exige una cobertura de responsabilidad civil general de al menos $300,000 por incidente, $600,000 en total y $300,000 para productos y operaciones terminadas. Esta última cobertura cubre los problemas derivados de trabajos realizados meses o años después. Si bien el seguro de compensación laboral no es obligatorio en Texas, la mayoría de los contratistas generales exigen que los subcontratistas lo contraten antes de permitirles el acceso a la obra.

Janeth López puede asegurar a un conductor en Texas aunque no tenga licencia de conducir estadounidense, una póliza que muchas familias dan por imposible. Como agente en Paga Menos Insurance, una agencia de Houston que cubre todo el estado, atiende seguros personales y comerciales: desde casa, auto y vida hasta pólizas para taquerías, equipos de drywall y transportistas.