7 razones por las que podrían denegarte un seguro de vida

Escrito por: Janeth López, CEO y Fundadora de Paga-Menos Insurance Group

Revisado por: Ingrid López, Agente de Seguros con Licencia Estatal

Última revisión: 20 de junio de 2026

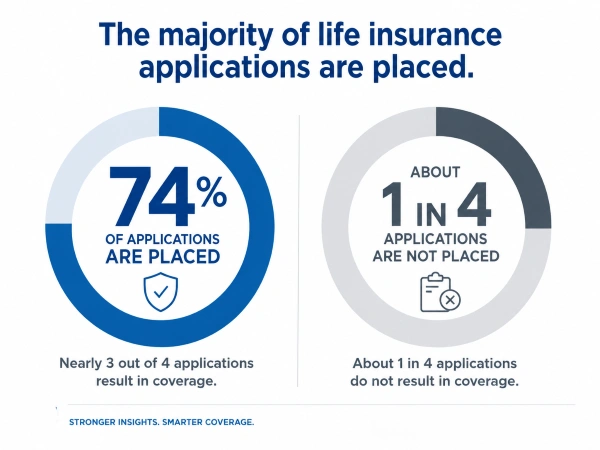

Sí, te pueden denegar un seguro de vida, y esto también les ocurre a personas sanas. Según datos del sector, la tasa de aprobación ronda el 74%, lo que significa que aproximadamente una de cada cuatro solicitudes nunca se convierte en póliza. Pero una negativa de una compañía no implica la opinión de todas.

Que te nieguen un seguro de vida significa que la aseguradora revisó tu solicitud y decidió no emitirte una póliza. Los motivos habituales son una enfermedad grave, un trabajo o afición peligrosos, un mal historial de conducción, respuestas falsas en el formulario, falta de interés asegurable, problemas financieros o ser mayor de la edad que cubre la aseguradora.

Breve aclaración: Esto se refiere a la denegación de una solicitud al momento de presentarla, no a la denegación de una reclamación después de un fallecimiento.

Una condición de salud que no está bajo control

Un problema de salud por sí solo no invalidará tu solicitud. Lo importante es si está controlado. Las pólizas más completas incluyen un breve examen médico que puede detectar hipertensión, colesterol alto, niveles elevados de azúcar en sangre o antecedentes de cáncer. Muchas personas con diabetes bien controlada o hipertensión tratada tienen una póliza de seguro de vida a precios estándar. He visto a alguien obtener la aprobación semanas después de que otra aseguradora la rechazara. La condición no cambió; la aseguradora sí.

Tu trabajo o tus aficiones son de alto riesgo.

Algunos trabajos y pasatiempos son más caros de asegurar, y algunos incluso pueden resultar en un rechazo total de la póliza. Los techadores, pilotos, buzos comerciales y paracaidistas de fin de semana conllevan un mayor riesgo que un oficinista. En los alrededores de Houston, el trabajo en plataformas petrolíferas y plataformas marinas es común, y esto se refleja en la prima del seguro. Sin embargo, algunas aseguradoras no cubren ciertas actividades bajo ninguna circunstancia. Una aseguradora aplica tarifas muy altas a los paracaidistas. Otra apenas reacciona.

¿Importa tener un mal historial de conducción?

Sí. Un DUI o un historial de multas indica a la aseguradora que usted asume riesgos, y esto se refleja en su solicitud de seguro de vida. En 2024, 39,345 personas fallecieron en las carreteras de EE. UU. , y los accidentes siguen siendo una de las principales causas de muerte entre los jóvenes adultos. Un DUI reciente es el más grave, y dos o más pueden resultar en el rechazo de su solicitud. Las multas antiguas se desvanecen con el tiempo. Un DUI también eleva el costo de su seguro de auto durante años, no solo en su solicitud de seguro de vida.

No fuiste honesto en la solicitud.

Si mientes en el formulario, le das a la aseguradora una razón de peso para denegarte la cobertura más adelante. Decir que no fumas cuando sí lo haces, u ocultar un diagnóstico, es la forma más rápida de perder la cobertura. Los suscriptores consultan tu historial de recetas, tu historial de conducción y un archivo compartido del sector llamado MIB que recuerda lo que declaraste anteriormente. Di la verdad. Una póliza con una buena calificación que realmente tengas es mejor que una barata que se anule cuando tu familia la necesite.

Usted no tiene un interés asegurable

El interés asegurable significa que usted perdería algo si la persona asegurada falleciera. Sin pérdida, no hay póliza. No se puede contratar un seguro para un desconocido. Y si la persona no pagó facturas, no debía nada y dejó suficiente para cubrir su propio funeral, la aseguradora podría no ver nada que proteger. Un grupo al que se suele malinterpretar son los padres que se quedan en casa cuidando a los hijos. Un cónyuge que no recibe salario sigue teniendo un valor financiero real. Reemplazar el cuidado de los hijos, conducir y administrar el hogar cuesta dinero real, y eso constituye un claro interés asegurable.

Tus finanzas son una señal de alerta

Pueden serlo. Las aseguradoras comprueban si puedes pagar las primas y si el importe se ajusta a tus ingresos, un proceso conocido como evaluación financiera. Dos problemas económicos suelen provocar la denegación: que la prima sea demasiado elevada o que solicites una cobertura muy superior a la que te permiten tus ingresos. Una persona que gana 25.000 dólares al año y solicita una póliza de 3 millones de dólares es descartada rápidamente. Irónicamente, el miedo al coste impide que muchos soliciten un seguro, a pesar de que los menores de 30 años sobreestiman los precios de los seguros de vida a término entre 10 y 12 veces.

¿Eres demasiado mayor para contratar un seguro de vida?

Sí, eventualmente, pero más tarde de lo que la mayoría piensa. Muchas aseguradoras dejan de emitir nuevas pólizas alrededor de los 85 años, y algunas incluso más. Las tarifas suben considerablemente cada año, por lo que solicitar un seguro cuando se es joven y se goza de buena salud es la opción más económica. Sin embargo, la edad no es un impedimento. Cuando finaliza la cobertura tradicional, existe un seguro de gastos funerarios de emisión garantizada, diseñado para solicitantes mayores y personas a quienes ya se les ha denegado una solicitud. Cuesta más por dólar y ofrece una indemnización menor, pero no requiere preguntas sobre el estado de salud y cubre el funeral y los gastos funerarios.

¿Qué debes hacer si te han denegado un seguro de vida?

No te asustes y no vuelvas a solicitar empleo en otro lugar inmediatamente. Primero averigua el motivo. Cada rechazo tiene una razón, así que obtén una por escrito y luego sigue estos cuatro pasos:

- Lee el motivo y compruébalo. A veces, los sistemas automatizados detectan un registro antiguo y te deniegan la solicitud por una condición que ni siquiera tienes.

- Solicita tu archivo MIB, tu historial de recetas médicas y tu historial de conducción, y luego corrige cualquier error.

- Si un problema de salud mejora, dale tiempo. De seis a doce meses con resultados positivos pueden convertir un «no» en un «sí».

- No envíes solicitudes a diestro y siniestro. El error más costoso que veo es enviar solicitudes a diez compañías, porque cada rechazo queda registrado y pone nervioso al siguiente operador.

Lo más inteligente es presentar una solicitud específica a una aseguradora que ya valore tu perfil, ya que las normas de suscripción varían mucho entre compañías. Hoy en día es fácil encontrar agentes independientes, y los que tienen buena reputación suelen invertir mucho en su presencia online . Cuando estés listo, habla con un agente local que sepa qué aseguradoras se ajustan a tus necesidades.

Una negativa de seguro de vida es información, no una respuesta definitiva. Un «no» de una compañía a menudo se convierte en un «sí» de otra una vez que se conoce el motivo. Las personas que permanecen sin seguro generalmente no son las que fueron rechazadas, sino las que nunca volvieron a intentarlo. Una buena agencia de seguros en Houston que compare ofertas de varias aseguradoras puede encontrar la opción adecuada.

Preguntas frecuentes

¿Cuál es el motivo más común por el que se deniega un seguro de vida?

La salud es el factor principal, especialmente si se trata de una afección grave que no está bien controlada, a menudo combinada con la complexión o los antecedentes familiares. Aun así, la mayoría de los solicitantes son aprobados. Los datos del sector muestran que aproximadamente el 74 % de las solicitudes se consiguen, por lo que ser rechazado te coloca en una minoría, no en una situación sin salida.

¿Cuánto tiempo debo esperar para volver a solicitar un seguro de vida después de que me lo hayan denegado?

Depende del motivo del rechazo. Si un problema de salud está mejorando, muchos agentes recomiendan esperar de seis a doce meses y volver a solicitar la cobertura con documentación que lo acredite. Presentar varias solicitudes apresuradamente suele generar antecedentes de rechazo que hacen que la siguiente compañía aseguradora sea más cautelosa.

¿La hipertensión, el sobrepeso o la diabetes me descalifican automáticamente?

No. Las afecciones controladas se aprueban a diario, a veces con tarifas estándar y otras con un pequeño recargo. Es mucho más probable que la situación se resuelva de forma abrupta cuando la afección es reciente, no está controlada o se combina con otros factores de riesgo.

¿Por qué rechazaron mi solicitud de seguro de vida sin examen médico o de acceso inmediato?

Una decisión instantánea rara vez implica una aprobación automática. Los sistemas acelerados siguen extrayendo datos del historial de recetas, los registros de vehículos y el MIB, y cualquier alerta puede derivar la solicitud a un revisor humano o a un rechazo. En una encuesta del sector, solo alrededor de 1 de cada 5 solicitudes aceleradas se aprobaron sin revisión humana.

¿Qué es el MIB y cómo afecta a las aplicaciones futuras?

La MIB (Medical Information Bureau) es una base de datos compartida que las aseguradoras de vida utilizan para registrar información de solicitudes, exámenes y rechazos anteriores. Un rechazo previo puede indicar un riesgo para la siguiente compañía y dificultar la aprobación. Puede solicitar su informe MIB una vez al año para comprobar si hay errores.

¿Es más barato contratar un seguro de vida a través de un agente o solicitándolo en línea?

El precio de una misma póliza lo fija la aseguradora, no el vendedor, por lo que un corredor no resulta más caro. Un agente independiente aporta valor añadido al conocer qué aseguradoras se ajustan mejor a tu salud, trabajo o aficiones, lo que te ayuda a evitar rechazos innecesarios. Además, los adultos sanos menores de 30 años suelen sobreestimar el coste entre 10 y 12 veces, así que solicita un presupuesto real antes de asumir que no puedes permitírtelo.

Janeth López puede asegurar a un conductor en Texas aunque no tenga licencia de conducir estadounidense, una póliza que muchas familias dan por imposible. Como agente en Paga Menos Insurance, una agencia de Houston que cubre todo el estado, atiende seguros personales y comerciales: desde casa, auto y vida hasta pólizas para taquerías, equipos de drywall y transportistas.