Qué no cubre el seguro de responsabilidad adicional

Escrito por: Janeth López, CEO y Fundadora de Paga-Menos Insurance Group

Revisado por: Ingrid López, Agente de Seguros con Licencia Estatal

Última revisión: 19 de mayo de 2026

El seguro de responsabilidad civil adicional no te librará de todas las situaciones de responsabilidad. Esto sorprende a la mayoría de quienes lo contratan pensando que tendrán una protección total. Si te preguntas qué no cubre este tipo de seguro, la respuesta breve es: actividades comerciales, actos intencionales, obligaciones contractuales, tu propia propiedad y riesgos especializados como inundaciones o compensación laboral. Estas cinco exclusiones pillan desprevenidas a las personas constantemente, y he visto a familias de Houston descubrirlas en el peor momento posible (justo después de que les deniegan una reclamación).

El seguro paraguas es una cobertura de responsabilidad civil adicional que entra en vigor una vez que su póliza de seguro de auto, hogar o responsabilidad civil general alcanza su límite. No reemplaza esas pólizas subyacentes ni amplía su cobertura. Simplemente agrega fondos adicionales a las reclamaciones que su seguro principal ya cubre. Esta distinción es fundamental en este artículo.

No hablaremos de cómo se fijan los precios de las pólizas de seguro de responsabilidad civil complementaria ni de cómo elegir una. Este artículo se centra exclusivamente en las lagunas en el seguro, sus causas y qué se puede hacer al respecto.

¿Por qué el seguro de responsabilidad civil adicional no lo cubre todo?

Las pólizas paraguas son coberturas que siguen las normas de sus pólizas de seguro de automóvil, vivienda o negocio subyacentes. Si la póliza subyacente excluye un tipo de reclamación, la póliza paraguas tampoco la cubrirá.

Aquí es donde suele surgir la confusión. La gente asume que «cobertura adicional» significa «cubre cosas adicionales». No es así. Significa «dinero extra por las mismas cosas».

La Asociación Nacional de Comisionados de Seguros lo deja claro: la cobertura de responsabilidad civil adicional protege contra lesiones corporales, daños a la propiedad de terceros y daños personales (como difamación o calumnia) que superen los límites de la póliza principal. ¿Daños a su propia casa o vehículo? Excluidos. ¿Indemnizaciones punitivas por una condena por conducir ebrio? También excluidas. Además, las condiciones del mercado están reduciendo aún más la cobertura. Según informes del Financial Times, las primas de responsabilidad civil comercial en EE. UU. han aumentado durante 23 trimestres consecutivos, con un incremento del 8 % solo a principios de 2025.

Se excluyen las actividades comerciales y los trabajos secundarios.

Esta es la exclusión que más perjudica a los dueños de pequeñas empresas de Houston. Su póliza de seguro de responsabilidad civil personal no cubre reclamaciones relacionadas con actividades comerciales. Ni su trabajo secundario, ni su consultoría independiente, ni el servicio de limpieza que ofrece los fines de semana.

Si un cliente te demanda por un trabajo mal hecho, tu seguro personal no te cubre. He visto que esto les sucede a contratistas que asumieron que su póliza personal lo cubría todo porque trabajaban desde casa.

La solución es contratar una póliza independiente de responsabilidad civil general o profesional. Si opera cualquier tipo de negocio en Texas, incluso a tiempo parcial, necesita una cobertura de responsabilidad civil para vehículos comerciales y negocios que sea independiente.

¿Cubre el seguro de responsabilidad civil adicional los actos intencionados?

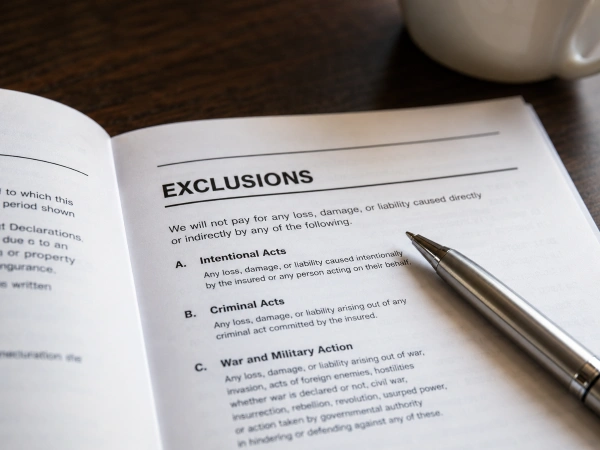

No. Bajo ninguna circunstancia. El seguro de responsabilidad civil adicional cubre accidentes y daños no intencionados. Si daña deliberadamente la propiedad de alguien o lesiona a alguien a propósito, la póliza no le cubrirá. La conducta delictiva está excluida en todos los casos.

Los tribunales no permiten que los seguros funcionen como red de seguridad para conductas indebidas intencionadas. Esto es así en Texas y en todos los demás estados.

No existe ningún producto de seguros que cubra esta necesidad. La única protección consiste en evitar situaciones que puedan dar lugar a reclamaciones por daños intencionados. Puede parecer obvio, pero vale la pena aclararlo porque algunos clientes me lo han preguntado.

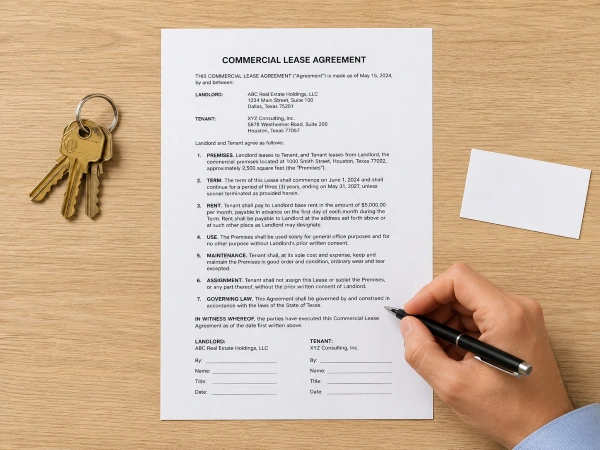

La responsabilidad contractual no activará su póliza de seguro de responsabilidad civil adicional.

Cuando firmas un contrato y aceptas asumir responsabilidades que van más allá de lo que la ley normalmente te asignaría, tu póliza de responsabilidad civil adicional generalmente no cubrirá esas obligaciones. Esto sorprende a quienes firman contratos de arrendamiento, alquiler de equipos o contratos con proveedores sin leer las cláusulas de responsabilidad.

Escenario real: El dueño de un negocio en Houston firma un contrato de arrendamiento comercial que lo hace totalmente responsable de todas las reparaciones del edificio. La plomería del edificio falla sin que el inquilino tenga la culpa. La póliza de seguro general no cubrirá la factura de la reparación porque esa responsabilidad se asumió por contrato, no por ley.

Revise cada contrato antes de firmarlo. Si su empresa celebra habitualmente acuerdos con cláusulas de asunción de responsabilidad, consulte con su agente sobre las cláusulas adicionales de responsabilidad contractual. El Departamento de Seguros de Texas recomienda comprender con precisión cómo interactúan sus pólizas con los contratos que haya firmado.

¿Qué ocurre si se producen daños en su propia propiedad?

El seguro de responsabilidad civil adicional solo te protege contra reclamaciones de responsabilidad civil presentadas por terceros. No cubre los daños a tus pertenencias. Punto.

¿Tu casa sufre daños por una tormenta? Eso cubre tu seguro de hogar. ¿Tu coche es vandalizado? Eso cubre tu seguro de automóvil. La póliza de responsabilidad civil adicional se queda guardada porque nadie te va a demandar.

Esta distinción confunde a los propietarios que piensan que la cobertura de responsabilidad civil adicional es una especie de superpóliza que lo cubre todo. En realidad, se trata estrictamente de una cobertura de responsabilidad civil frente a terceros.

Riesgos especializados Su póliza de seguro general se salta

Además de los cuatro riesgos principales mencionados anteriormente, varios riesgos especializados quedan fuera de la cobertura general, dependiendo de la póliza.

Los daños por inundación están excluidos. Houston se encuentra en una de las regiones más propensas a inundaciones del país, y su póliza general no cubrirá los daños causados por el agua en caso de inundación. Para ello, necesita un seguro contra inundaciones aparte, generalmente a través del Programa Nacional de Seguros contra Inundaciones de FEMA.

Las reclamaciones de indemnización laboral están excluidas. Si un empleado se lesiona en el trabajo, la cobertura adicional no lo cubrirá.

Los errores y omisiones profesionales quedan excluidos de las pólizas de responsabilidad civil personal. La negligencia profesional, el mal asesoramiento o las deficiencias en el servicio requieren una cobertura de responsabilidad profesional específica.

Prácticamente todas las pólizas de seguro de daños generales en el mercado estadounidense excluyen los daños causados por la guerra y el terrorismo.

El aumento de las primas hace que estas brechas sean más riesgosas en 2026.

La cobertura de seguro paraguas es cada vez más difícil de obtener y las aseguradoras están endureciendo los requisitos de elegibilidad. En el primer trimestre de 2025, las primas promedio de renovación aumentaron un 9,26 %, frente al 8,76 % del trimestre anterior. USAA informó de un incremento del 45 % en las reclamaciones superiores a 1 millón de dólares entre 2021 y 2023, y esta presión por las reclamaciones sigue influyendo en las decisiones de suscripción de pólizas en 2026.

Según un estudio del Centro Conjunto de Estudios de Vivienda de Harvard, las primas de los seguros de vivienda en Estados Unidos aumentaron un 57 % entre 2019 y 2024 a nivel nacional. Estos aumentos también afectan la elegibilidad para la póliza paraguas, ya que las aseguradoras exigen límites mínimos de cobertura (generalmente entre 250 000 y 300 000 dólares para pólizas de auto y vivienda) antes de emitirla. Si sus primas lo obligan a reducir los límites, su póliza paraguas podría quedar invalidada.

Aquí está la perspectiva contraria que la mayoría de los agentes no te darán: el mayor riesgo no es no tener seguro, sino tener un seguro insuficiente en relación con tu patrimonio neto real. El patrimonio neto de los propietarios de viviendas promedió aproximadamente $400,000 por hogar en el cuarto trimestre de 2024. Una sola reclamación importante por responsabilidad civil puede arrasar con todo lo que has construido, y los jurados otorgan veredictos cada vez mayores. La mayoría de las personas contratan la cobertura mínima de responsabilidad civil adicional y asumen que están protegidas. No lo están.

Cómo protegerse de las lagunas en la cobertura

Revisa tu póliza cada año. En serio. Tus necesidades de seguro cambian a medida que inicias un negocio secundario, compras una propiedad para alquilar o acumulas activos.

Consulta con tu agente sobre las cláusulas adicionales. Algunas exclusiones pueden modificarse o eliminarse con una cobertura complementaria. No todas, pero sí las suficientes como para que valga la pena hablarlo.

Sé honesto sobre tus riesgos. Si tienes un negocio secundario, alquilas una propiedad en Airbnb o un adolescente conduce tu coche, infórmalo. Combina tus pólizas siempre que sea posible. Contratar tu seguro de responsabilidad civil adicional con la misma compañía que tu seguro de hogar y de coche simplifica el proceso de reclamaciones.

Y haz las preguntas que nadie hace: ¿Tu póliza cubre las demandas presentadas fuera de los EE. UU.? ¿Están cubiertas las responsabilidades contractuales asumidas de tu contrato de arrendamiento? ¿Cuáles son los mínimos subyacentes requeridos y tus límites actuales los cumplen?

Una conclusión importante

Es tan importante saber qué no cubre el seguro de responsabilidad civil adicional como saber qué sí cubre. Las cinco exclusiones mencionadas anteriormente (actividades comerciales, actos intencionales, obligaciones contractuales, bienes propios y riesgos especializados) representan carencias reales que afectan a familias de Houston cada año. No dé por sentado que la cobertura adicional lo hace invencible.

En Paga Menos Insurance, ayudamos a familias y empresas de todo Houston a crear planes de seguro que abarquen tanto las protecciones como las exclusiones. Nuestros agentes le guiarán a través de su situación particular, identificarán posibles deficiencias y le recomendarán soluciones para subsanarlas. Solicite un presupuesto hoy mismo y descubra cuál es su cobertura.

Preguntas frecuentes

¿El seguro de responsabilidad civil adicional cubre los daños a mi propia propiedad?

No. El seguro de responsabilidad civil adicional (seguro paraguas) cubre exclusivamente la responsabilidad civil frente a terceros. Solo se aplica cuando alguien presenta una reclamación en su contra. Los daños a su vivienda, automóvil u objetos personales están cubiertos por sus pólizas de seguro de hogar, inquilino o automóvil. La NAIC confirma esta exclusión en su guía oficial para el consumidor.

¿Mi póliza de seguro de responsabilidad civil general cubrirá una demanda derivada de mi actividad secundaria o de mi cuenta de Airbnb?

Casi nunca se incluye en una póliza de responsabilidad civil personal. Se excluyen las actividades comerciales de cualquier tipo, incluyendo el trabajo independiente, los ingresos por alquiler de Airbnb y los servicios a tiempo parcial remunerados. Para cubrir estos riesgos, necesitaría una póliza de responsabilidad civil general o una póliza de responsabilidad civil empresarial independiente.

¿Qué no cubre específicamente el seguro de responsabilidad civil adicional en Texas?

Las pólizas de seguro de responsabilidad civil adicional en Texas tienen las mismas exclusiones generales que las pólizas a nivel nacional: actividades comerciales, actos intencionales, obligaciones contractuales, su propia propiedad y riesgos especializados como inundaciones o compensación laboral. El Departamento de Seguros de Texas recomienda revisar cómo interactúa su póliza de responsabilidad civil adicional con sus pólizas subyacentes y cualquier contrato que haya firmado.

¿Cubre el seguro de responsabilidad civil adicional los daños punitivos?

No. La mayoría de las pólizas de seguro de responsabilidad civil adicional en EE. UU. excluyen los daños punitivos. Si un tribunal le impone daños punitivos (por ejemplo, en un caso de conducción bajo los efectos del alcohol), su póliza no cubrirá esa parte de la indemnización. La NAIC (Comisión Nacional de Seguros de Accidentes de Tráfico) lo incluye como una exclusión estándar.

¿Cuáles son los límites mínimos subyacentes requeridos para una póliza paraguas?

La mayoría de las aseguradoras exigen una cobertura mínima de entre $250,000 y $300,000 para responsabilidad civil de automóviles y $300,000 para responsabilidad civil de propietarios de vivienda antes de emitir una póliza de responsabilidad civil adicional (póliza paraguas). Si sus límites de cobertura son inferiores a estos umbrales, la póliza puede quedar anulada por completo. Consulte con su agente para confirmar que sus límites actuales cumplen con los requisitos.

¿Por qué aumentó la prima de mi seguro de responsabilidad civil este año?

El aumento de las primas se debe al incremento de las indemnizaciones por litigios y a la mayor frecuencia de reclamaciones. USAA registró un aumento del 45 % en las reclamaciones de seguros generales que superaron el millón de dólares entre 2021 y 2023. Las primas de renovación promedio subieron un 9,26 % en el primer trimestre de 2025. Las aseguradoras están respondiendo a veredictos judiciales más elevados y al aumento de los gastos médicos y de reparación.

¿El seguro paraguas ofrece cobertura mundial?

No siempre. Muchas pólizas limitan la cobertura a demandas presentadas dentro de Estados Unidos y Canadá. Existe una cobertura mundial, pero es menos común y generalmente requiere una cláusula adicional. Antes de viajar, consulte con su agente si su póliza cubre reclamaciones internacionales.

Janeth López puede asegurar a un conductor en Texas aunque no tenga licencia de conducir estadounidense, una póliza que muchas familias dan por imposible. Como agente en Paga Menos Insurance, una agencia de Houston que cubre todo el estado, atiende seguros personales y comerciales: desde casa, auto y vida hasta pólizas para taquerías, equipos de drywall y transportistas.