¿El Seguro Comercial Cubre Demandas En 2026?

Sí, pero no todas las demandas. Su La póliza de responsabilidad civil general cubre lesiones corporales a terceros, daños a la propiedad y ciertas demandas por difamación. No cubre lesiones a empleados, errores profesionales ni discriminación. Para estos casos, se necesitan pólizas separadas. La verdadera pregunta no es «¿estoy cubierto?», sino «¿estoy suficientemente cubierto?». Según el Informe de Infraseguro de Hiscox 2025, el 77 % de las pequeñas empresas estadounidenses tienen un seguro insuficiente de responsabilidad civil. Es una cifra alarmante cuando el costo promedio de defensa, incluso para una demanda pequeña, supera las cinco cifras.

El seguro comercial cubre demandas, cubriendo los costos de defensa legal, acuerdos y sentencias cuando alguien demanda a su empresa por reclamos cubiertos, como lesiones corporales, daños a la propiedad o difamación. La responsabilidad civil general es la opción básica, pero la mayoría de las empresas necesitan dos o tres pólizas adicionales para cubrir las brechas. Las pólizas que necesite dependerán de su sector, su plantilla y el nivel de riesgo que pueda asumir.

He trabajado con empresarios que descubrieron a las malas lo que significa «no cubierto». Un contratista recibió una demanda por discriminación de $40,000 y asumió que su responsabilidad civil general entraría en vigor. No fue así. Ese dinero podría haber sido protegido con una póliza de prácticas laborales de $1,200 al año. Este artículo detalla exactamente qué está cubierto, qué no y cuáles son los límites en la práctica. No cubriremos aquí el seguro médico, la responsabilidad cibernética ni el seguro de automóvil comercial. Son temas aparte.

¿Qué tipos de demandas cubre el seguro de responsabilidad civil general?

El seguro de responsabilidad civil general cubre demandas en las que un tercero (no un empleado) alega que su empresa le causó daños físicos o materiales. También cubre ciertas demandas por difamación y lesiones publicitarias. Los costos de defensa suelen estar incluidos, gane o pierda.

Primero, usted es responsable de las acciones de sus empleados mientras están trabajando. Si su equipo daña el piso de madera de un cliente durante una remodelación, su póliza de seguro general responde. Si un cliente se resbala en un piso mojado en su tienda y se fractura la muñeca, ocurre lo mismo. La SBA recomienda la responsabilidad general como punto de partida para todas las pequeñas empresas, y por una buena razón.

Esto es lo que GL normalmente paga:

- Lesiones corporales a terceros. Un visitante se lesiona en su propiedad o debido a sus operaciones. GL cubre sus gastos médicos y su defensa legal. Este es, sin duda, el tipo de reclamación más común.

- Daños a la propiedad de terceros. Su empleado rompe la ventana de un cliente, daña el equipo o arruina el jardín durante un trabajo. GL cubre el costo de reparación o reemplazo, además de cualquier demanda posterior.

- Responsabilidad por productos. Si un producto que usted vende o instala lesiona a un cliente o daña su propiedad, GL generalmente cubre la demanda resultante. El Instituto de Información de Seguros informó que Los costos del sistema legal generaron más de $231 mil millones en pérdidas por responsabilidad adicional entre 2015 y 2024. Las reclamaciones de productos son una parte importante de eso.

- Difamación y perjuicio publicitario. Las demandas por difamación, calumnia y publicidad engañosa se incluyen en este grupo. Si un empleado hace públicamente una declaración falsa sobre un competidor y este lo demanda, su Contador General responde. Estas demandas son menos comunes en las pequeñas empresas, pero pueden resultar costosas rápidamente.

Algo que la mayoría de la gente no entiende: el seguro de responsabilidad civil no siempre cubre los daños a su propia obra. Si usted es contratista y la remodelación falla (por ejemplo, si una ducha que alicató empieza a gotear), el costo de rehacer la obra suele estar excluido. Pero si esa fuga daña los muebles del propietario, los daños resultantes sí están cubiertos. Es una distinción que confunde a aproximadamente el 74% de las pequeñas empresas, según la encuesta de Hiscox de 2025.

¿Qué demandas no están cubiertas por el seguro de responsabilidad civil general?

Esta es la sección más importante que la anterior. Conocer las lagunas es la forma de evitar una denegación inesperada cuando realmente necesite presentar una reclamación.

Errores profesionales (negligencia profesional o E&O). Si un cliente presenta una demanda porque su asesoramiento o servicio profesional le causó una pérdida financiera, el seguro general no la cubrirá. Necesita un seguro de errores y omisiones (E&O) o una póliza de negligencia profesional. Esto es innegociable para consultores, contadores, arquitectos y profesionales colegiados.

Lesiones laborales. Si un trabajador se lesiona en el trabajo, El seguro de compensación laboral cubre sus gastos médicos y salarios perdidos. GL solo cubre a terceros, nunca a su propio equipo. Texas no exige compensación laboral para la mayoría de los empleadores privados, pero no contratarla es una apuesta arriesgada que jamás recomendaría.

Discriminación y acoso. Las demandas por despido injustificado, acoso sexual y discriminación requieren un seguro de responsabilidad civil por prácticas laborales (EPLI). Las primas de estas pólizas han aumentado entre un 4 % y un 5 % anual hasta 2024-2025, según la Actualización del Mercado de la Construcción de Gallagher, debido a que los «veredictos nucleares» siguen impulsando las cifras de acuerdos.

Decisiones de directores y ejecutivos (D&O). Si la dirección de su empresa es demandada personalmente por una mala decisión comercial, perjuicio para la comunidad o mala gestión de los beneficios de los empleados, necesita cobertura D&O. Esta cobertura es independiente del GL y del EPLI. Las pequeñas empresas con junta directiva o inversores externos deberían tenerla.

A La póliza para propietarios de negocios (BOP) combina el seguro general con la cobertura de propiedad comercial y, en ocasiones, añade algunos extras. Suele ser más económica que comprar cada componente por separado. Sin embargo, una BOP por sí sola no cubre las carencias mencionadas. Aun así, se necesitan pólizas independientes para la compensación laboral, el seguro de responsabilidad civil profesional (EPLI) y la responsabilidad civil profesional.

Aquí hay una opinión contraria que la mayoría de los agentes no le dirán: su LLC no reemplaza al seguro. Una LLC protege los bienes personales de algunas deudas comerciales, pero no paga abogados. No cubre acuerdos. Y si un tribunal levanta el velo corporativo (lo cual ocurre con más frecuencia de lo que se cree), sus bienes personales quedan expuestos de todos modos. El seguro es lo que realmente emite el cheque.

¿Cuánto pagará realmente su póliza?

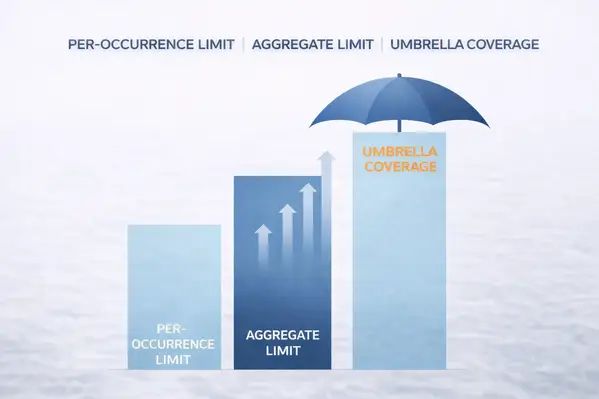

Toda póliza de seguro general tiene dos límites principales: por siniestro y total. El límite por siniestro es el máximo que la aseguradora pagará por un solo siniestro. El total es el total que pagará por todos los siniestros durante la vigencia de la póliza, generalmente un año.

La mayoría de las pequeñas empresas cobran un millón de dólares por incidente y un total de dos millones. Parece mucho dinero hasta que se considera que el costo promedio de defenderse en una demanda por responsabilidad civil, incluso si se gana, puede oscilar entre 50.000 y 100.000 dólares. Un solo veredicto negativo puede superar el millón de dólares.

También existen sublímites. Su póliza podría tener un límite inferior y separado para reclamaciones por lesiones publicitarias o responsabilidad civil por productos. Además, los productos/operaciones completadas suelen tener su propio agregado, separado del agregado general. La razón es sencilla: si vende un producto defectuoso que perjudica a decenas de personas, esas reclamaciones se producen en oleadas. Sin un fondo común separado, agotarían toda su cobertura anual de golpe.

Si dirige una empresa con ingresos superiores a $500,000 o trabaja en proyectos que valen seis cifras, Una póliza paraguas es la protección más económica disponible por dólar de cobertura. Se suma a su seguro general y entra en vigencia cuando se agotan los límites subyacentes. Los contratistas y las pequeñas empresas en Texas pagan un promedio de $152 al mes solo por el seguro general (Insureon, 2025). Agregar una cobertura paraguas a esta cobertura suele ser una fracción de la prima base.

Hablar a Un equipo experimentado que comprende su industria antes de elegir límites. Una póliza de $1 millón o $2 millones es el mínimo, no el máximo.

Comparación de cobertura: Qué cubre cada póliza

| Tipo de demanda | Cubierto por | Costo mensual promedio |

| Resbalón y caída / lesión corporal | Responsabilidad general | $45–$152 |

| Daños a la propiedad de terceros | Responsabilidad general | $45–$152 |

| Difamación (calumnia/libelo) | Responsabilidad general | $45–$152 |

| Reclamaciones por lesiones por productos | Responsabilidad general | $45–$152 |

| Lesión laboral de un empleado | Compensación laboral | Varía según el estado/industria |

| Errores profesionales / malos consejos | Errores y omisiones / Negligencia médica | $50–$150 |

| Discriminación / acoso | EPLI | $50–$200 |

| Malas decisiones ejecutivas | Seguro D&O | $100–$300+ |

| Reclamaciones que exceden los límites del GL | Póliza paraguas | $30–$75 por $1 millón |

Preguntas frecuentes

¿El seguro comercial cubre demandas de clientes que sufren lesiones?

Sí. El seguro de responsabilidad civil general cubre demandas por lesiones corporales de terceros, incluyendo facturas médicas, defensa legal y acuerdos. Si un cliente se resbala y se cae en su establecimiento, el seguro de responsabilidad civil general es la póliza que responde. La pequeña empresa promedio paga entre $45 y $68 al mes por esta cobertura (Insureon, 2025).

¿Qué tipos de demandas NO cubre el seguro de responsabilidad civil general?

El seguro general no cubre lesiones de empleados (compensación laboral), errores profesionales (seguro E&O), demandas por discriminación o acoso (EPLI) ni actos ilegales intencionales. Según el informe 2025 de Hiscox, aproximadamente el 77 % de las pequeñas empresas tienen un seguro insuficiente para cubrir estas deficiencias.

¿Cuánto cuesta el seguro contra demandas comerciales en Texas?

Los contratistas y pequeñas empresas de Texas pagan un promedio de $152 al mes por el seguro de responsabilidad civil general, una cifra superior al promedio nacional de $45 a $68 al mes. Esta tarifa más alta refleja el ambiente litigioso de Texas y su economía, con una fuerte presencia en el sector de la construcción. Los costos varían según la industria, los ingresos y el historial de reclamaciones.

¿Mi LLC me protegerá de demandas sin seguro comercial?

Una LLC protege algunos activos personales, pero no cubre su defensa legal ni los acuerdos. Solo los costos de defensa en una demanda moderada pueden ascender a entre $50,000 y $100,000. Si un tribunal desvela el velo corporativo, sus activos personales quedan expuestos. El seguro es lo que realmente emite el cheque.

¿El seguro comercial paga los honorarios legales incluso si gano el caso?

Sí, para reclamaciones cubiertas. La responsabilidad civil general generalmente cubre a su abogado defensor, las costas judiciales y los gastos legales relacionados, independientemente del resultado. Dependiendo de su póliza, los costos de defensa pueden descontarse de sus límites («dentro de los límites») o quedar fuera de ellos. Consulte con su agente qué estructura utiliza su póliza.

¿Cuál es la diferencia entre los límites por ocurrencia y los límites agregados?

El seguro por siniestro es el máximo que paga su aseguradora por cada siniestro. El total es el total de todos los siniestros en un año de póliza. La mayoría de las pequeñas empresas tienen un seguro de $1 millón por siniestro y un total de $2 millones. Si su total se agota, no estará asegurado por el resto del año, a menos que tenga una cobertura paraguas.

¿Necesito un seguro paraguas además de mi seguro de responsabilidad civil general?

Si los ingresos de su negocio superan los $500,000 o trabaja en proyectos de seis cifras, sí. Las pólizas paraguas añaden $1 millón o más de cobertura a sus límites de seguro general por una fracción del costo de la prima base. Un veredicto elevado puede superar fácilmente una póliza estándar de $1 millón o $2 millones.