Autoseguro Para Empresas En 2026: Ventajas, Desventajas y Lo Que Nadie Te Cuenta

El autoseguro para empresas implica reservar su propio dinero para cubrir siniestros en lugar de pagar primas a una aseguradora. Puede reducir los costos entre un 3 % y un 15 % en un buen año, según el Instituto de Autoseguro de América (SIIA). Pero un siniestro catastrófico puede agotar esos ahorros de la noche a la mañana.

He guiado a docenas de dueños de negocios a través de esta decisión, muchos de ellos buscando Seguro comercial en Houston por primera vez. Quienes acertaron comenzaron con cifras, no con intuiciones. Quienes se equivocaron subestimaron lo costoso que puede ser un año con pocos siniestros. Este artículo cubre las ventajas reales, los riesgos reales y los datos que necesita. No abordará el diseño de planes de salud ni la administración de beneficios. Estos temas merecen un tratamiento aparte.

¿Qué es el autoseguro y cómo funciona?

El autoseguro es una estrategia de gestión de riesgos mediante la cual una empresa financia sus propios siniestros con reservas internas en lugar de adquirir una póliza de seguro tradicional. La empresa omite el pago de primas a una aseguradora y, en su lugar, crea un fondo específico para cubrir las pérdidas a medida que ocurren. Según… Encuesta sobre beneficios de salud para empleadores de KFF 2025 : el 67 % de los trabajadores cubiertos en empresas estadounidenses ahora están inscritos en planes autofinanciados.

Con una póliza estándar, pagas una prima fija mensualmente, independientemente de si presentas una reclamación. Con el autoseguro, solo gastas cuando algo sale mal. Suena genial en teoría, pero significa que necesitas efectivo disponible para afrontar cualquier imprevisto. La mayoría de las empresas autoaseguradas también contratan una cobertura de stop-loss, que entra en vigor cuando las reclamaciones superan una cantidad fija. Alrededor del 75 % de las grandes empresas autofinanciadas la tienen, según datos de KFF.

¿Cuáles son las ventajas del autoseguro?

¿Cuánto puede ahorrarle a su empresa el autoseguro?

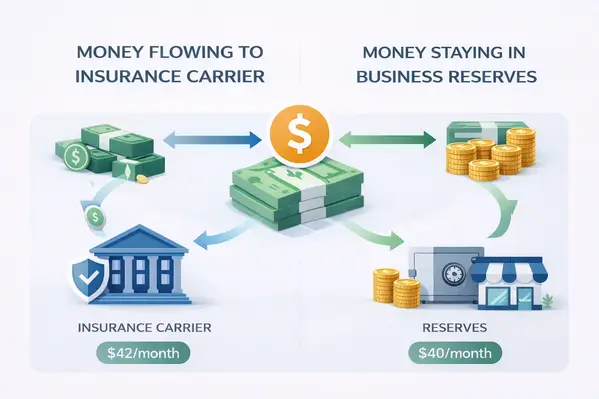

La mayor ventaja es el ahorro en costos. Al autoasegurarse, se deja de pagar el margen de beneficio de la aseguradora, que suele ser del 10 al 15 % sobre las reclamaciones reales. También se evitan los gastos administrativos de la aseguradora.

Pero aquí está la opinión contraria: la cifra, ampliamente repetida, de «ahorro del 20-30%» es engañosa. Tras las primas de stop-loss (que suben entre un 8,8% y un 10% en 2025, según datos de Aegis Risk/IFEBP), las comisiones de los administradores de patrimonio (4-7% de los costes del programa) y los requisitos de reserva, el ahorro neto para una empresa mediana se acerca al 3-8%. Eso sigue siendo dinero real. Para una empresa de 300 empleados, incluso un 5% podría suponer más de 100.000 dólares anuales. Simplemente, no calcule su presupuesto basándose en cifras infladas.

¿El autoseguro le brinda mayor control?

Sí, y esta es, de hecho, la ventaja menospreciada. Las empresas autoaseguradas pueden diseñar una cobertura que se ajuste exactamente a sus necesidades en lugar de pagar por un paquete único. Usted establece sus propios deducibles, copagos y límites de beneficios.

También eres dueño de los datos de tus reclamaciones. Puede sonar aburrido, pero es muy importante. Cuando tienes un seguro completo, la aseguradora es dueña de esos datos. Las compañías autoaseguradas pueden analizar patrones, invertir en prevención específica y medir si el gasto en bienestar funciona.

¿Cómo afecta el autoseguro al flujo de caja?

Las pólizas tradicionales exigen primas mensuales fijas, independientemente de si alguien presenta una reclamación. El autoseguro cambia esta situación. En los meses con pocos siniestros, ese dinero permanece en sus cuentas generando intereses o financiando operaciones. El mercado estadounidense de seguros autofinanciados se valoró en aproximadamente 79.100 millones de dólares en 2024 y se proyecta que alcance los 120.000 millones de dólares para 2034 (Zion Market Research). La flexibilidad del flujo de caja es un importante impulsor de ese crecimiento.

Autoasegurado vs. Totalmente asegurado: Comparación en 2026

| Factor | Autoasegurado | Totalmente asegurado |

| Estructura de costos | Reclamaciones + honorarios de TPA + stop-loss | Prima fija mensual |

| Ahorros potenciales | 3–15% neto (dependiendo de las reclamaciones) | Ninguno (el transportista se queda con el excedente) |

| Margen de beneficio del transportista | Eliminado | 10–15% incluido en la prima |

| Flujo de fondos | Variable (meses bajos = ahorro) | Salida fija mensual |

| Personalización de beneficios | Control total | Limitado a los planes del operador |

| Reclamaciones de propiedad de los datos | El empleador es propietario de los datos | El operador es propietario de los datos |

| Exposición a riesgos | Alto (compensado por stop-loss) | Transferido al transportista |

| Mejor ajuste (tamaño de la empresa) | 200+ empleados típicamente | Por lo general, menos de 200 empleados |

| Tasa de adopción (2025) | 67% de los trabajadores cubiertos (KFF) | 33% de los trabajadores cubiertos |

¿Cuáles son las desventajas del autoseguro?

¿Qué tan grande es el riesgo financiero?

Aquí es donde el autoseguro puede estallar. Si su empresa tiene un mal año de siniestros, usted será responsable de cada dólar hasta el límite de pérdidas. Por eso, muchos propietarios aún mantienen pólizas tradicionales como cobertura de responsabilidad general junto con un plan autofinanciado.

He visto a empresas medianas sufrir pérdidas millonarias por un solo siniestro catastrófico. Un mal año puede acabar con tres años de ahorro en primas. Para las empresas con menos de 200 empleados, la volatilidad es peligrosa porque el fondo de siniestros es demasiado pequeño para absorber un aumento repentino.

El El Informe Anual 2025 del Departamento de Trabajo sobre Planes de Salud Grupales Autoasegurados reveló que solo alrededor del 54 % de los planes autoasegurados pequeños ofrecen cobertura de stop-loss. Casi la mitad está expuesta a pérdidas ilimitadas.

¿Puede su equipo manejar el trabajo administrativo?

El autoseguro implica que alguien tiene que procesar las reclamaciones internamente. La mayoría de las empresas contratan a un administrador externo (TPA), cuyo costo suele ser del 4 al 7 % de los gastos totales del programa.

Pero un TPA no elimina toda la carga. Aún es necesario supervisar el cumplimiento de ERISA y ACA, dar seguimiento a la tarifa PCORI (aproximadamente $3.84 por seguro de vida cubierto) y gestionar la relación con el TPA. Las operaciones multiestatales añaden un nivel adicional, ya que las regulaciones varían.

¿Por qué es importante perder la agrupación de riesgos?

Los seguros tradicionales distribuyen el riesgo entre miles de asegurados. Cuando una empresa tiene un año malo, el fondo común lo absorbe. Las empresas autoaseguradas no cuentan con ese colchón.

Esto es más importante durante eventos catastróficos. Un accidente con una flota de varios vehículos (de esos que te hacen desear haber mantenido tu… Seguro de auto comercial ), una pandemia que afecta a su fuerza laboral. Sin un fondo común, sus reservas son la única línea de defensa.

¿Qué regulaciones se aplican a las empresas autoaseguradas?

Los planes de salud autofinanciados se incluyen en Jurisdicción federal ERISA , exenta de la mayoría de los mandatos de seguros estatales. Esto representa una verdadera ventaja financiera en estados como Nueva York y California, donde las prestaciones obligatorias inflan las primas.

Pero la exención de ERISA no significa que no haya reglas. Los informes de la ACA, la privacidad de HIPAA y la Ley de Paridad en la Salud Mental aún se aplican. La cobertura de compensación laboral está regulada por estado. Texas y Florida lo simplifican. California y Nueva York exigen una fianza extensa. El informe Estado de la Línea 2025 de NCCI muestra que WC sigue siendo rentable para las compañías de seguros, y los empleadores autoasegurados representan una pequeña fracción de los beneficios totales pagados.

Una preocupación creciente es la responsabilidad fiduciaria. La SIIA advirtió un aumento de demandas contra patrocinadores de planes autofinanciados en 2024-2025 por incumplimiento del deber fiduciario. Si usted se autoasegura, es un fiduciario, y eso conlleva una exposición legal personal que la mayoría de los propietarios no consideran.

Trabajando con Consultar con un equipo asesor de seguros experimentado antes de tomar esta decisión no es opcional. Es la mejor inversión que puede hacer para evitar errores de seis cifras.

¿El tamaño de la empresa determina si el autoseguro funciona?

Por supuesto. El tamaño de la empresa es el mayor predictor del éxito del autoseguro.

| Tamaño de la empresa | Enfoque típico | Ajuste de autoseguro |

| Menos de 50 empleados | Totalmente asegurado o con financiación nivelada | Pobre. Demasiado volátil. |

| 50–199 empleados | Híbrido financiado por niveles | Moderado con stop loss. |

| 200–999 empleados | Autoasegurado con stop loss | Bien. Zona de transición. |

| Más de 1.000 empleados | Contratación directa y autoasegurada | Fuerte. Más del 80% lo adopta (KFF). |

Las pequeñas empresas (menos de 50 empleados) casi siempre obtienen mejores resultados con un seguro tradicional o un plan híbrido con capitalización. Los planes con capitalización cobran una cantidad mensual fija con un posible reembolso si las reclamaciones son bajas. Los datos de KFF muestran que el 37 % de los trabajadores de pequeñas empresas los utilizan.

El resultado final sobre el autoseguro para las empresas

Si tuviera que resumirlo en una sola conclusión: el autoseguro para empresas funciona cuando se tiene la escala para absorber los años malos y la disciplina para financiar las reservas. Para empresas con más de 200 empleados, un flujo de caja sólido y un administrador de cuentas competente, el ahorro y el control son reales.

Para todos los demás, las matemáticas rara vez funcionan. Los ahorros son menores de lo que les habían dicho, la carga administrativa es mayor de lo esperado y un siniestro catastrófico borra años de ahorro en primas. Un plan de capitalización uniforme o una póliza tradicional sólida es casi siempre la mejor opción.

Primero, analice las peores perspectivas. Si su empresa puede sobrevivir dos años malos consecutivos sin afectar su capital operativo, es candidata a un autoseguro empresarial. De lo contrario, mantenga su cobertura.

Preguntas frecuentes

¿Puede una pequeña empresa realmente autoasegurarse?

Legalmente, sí. Sin embargo, el autoseguro puro es poco común en empresas de menos de 200 empleados. Los datos de KFF de octubre de 2025 muestran que solo entre el 20 % y el 27 % de los trabajadores cubiertos en pequeñas empresas (de 10 a 199 empleados) cuentan con planes autofinanciados. La mayoría de las pequeñas empresas que desean prestaciones de autoseguro utilizan planes híbridos de financiación nivelada, que cubren al 37 % de sus trabajadores.

¿Cuánto dinero ahorra realmente el autoseguro para las empresas?

El ahorro neto suele oscilar entre el 3 % y el 8 % después de las primas de stop loss y las comisiones de los administradores de seguros (TPA), con un potencial de hasta el 15 % en años con baja siniestralidad. La cifra de «ahorro del 20 % al 30 %» que suelen mencionar los corredores no considera los costos de stop loss (que aumentaron entre un 8,8 % y un 10 % en 2025) ni los requisitos de reserva. Para una empresa de 300 empleados, un ahorro del 5 % podría representar más de 100 000 $ anuales.

¿Qué sucede si una empresa autoasegurada tiene un año de reclamos catastróficos?

El seguro de stop-loss limita las reclamaciones individuales a un umbral establecido. Sin embargo, las reclamaciones agregadas aún pueden ser muy graves. Los profesionales de RR. HH. reportan sorpresas de seis cifras que obligaron a cambiar los planes o amenazaron la estabilidad financiera. El Departamento de Trabajo (DOL) descubrió que aproximadamente el 54 % de los pequeños planes autoasegurados incluyen stop-loss, lo que significa que casi la mitad no tiene límite de pérdidas.

¿Es legal el seguro médico autofinanciado para las pequeñas empresas?

Sí. Los planes autofinanciados se rigen por las normas federales de ERISA, lo que los exime de la mayoría de los mandatos de seguro estatales. Esto supone una ventaja en términos de costos en estados con alta regulación como Nueva York y California. Sin embargo, los requisitos de informes de la Ley de Cuidado de Salud Asequible (ACA), las normas de privacidad de la HIPAA y la Paridad de Salud Mental siguen vigentes, independientemente del tamaño del plan.

¿Cuál es la diferencia entre un seguro financiado por niveles y un autoseguro real?

Los planes de financiación nivelada cobran una cantidad mensual fija con un posible reembolso si el número de reclamaciones es bajo. La aseguradora sigue asumiendo cierto riesgo. El autoseguro real implica que el empleador asume todos los costes de las reclamaciones hasta el límite de pérdidas, con un margen de beneficio ilimitado en los años buenos y un margen de beneficio ilimitado (a menos que esté limitado por el límite de pérdidas) en los años malos.

¿Las empresas autoaseguradas necesitan cobertura de stop-loss?

No es un requisito legal, pero omitirlo es extremadamente arriesgado. Aproximadamente el 75 % de las grandes empresas autofinanciadas cuentan con protección de stop-loss, según datos de KFF 2025. Las primas de stop-loss han aumentado entre un 8,8 % y un 10 %, pero el coste de una reclamación catastrófica sin límite, potencialmente de 500 000 $ o más, la convierte en un gasto innegociable para la mayoría.

¿Cuáles son las mayores preocupaciones regulatorias para las empresas autoaseguradas en 2026?

La responsabilidad fiduciaria es un problema emergente. El Instituto de Autoseguro de América (AIA) advirtió un aumento de demandas contra patrocinadores de planes autofinanciados en 2024-2025 por presuntos incumplimientos del deber fiduciario. Además, las empresas deben cumplir con la ERISA, los informes de la ACA, las tarifas de PCORI (aproximadamente $3.84 por seguro de vida cubierto) y las normas de compensación laboral específicas de cada estado.