¿Cuándo Bajarán Las Tarifas De Los Seguros De Automóviles En 2026?

Escrito por: Janeth López, CEO y Fundadora de Paga-Menos Insurance Group

Revisado por: Ingrid López, Agente de Seguros con Licencia Estatal

Última revisión: 28 de abril de 2026

Las tarifas del seguro de auto bajan cuando se cumplen ciertas condiciones: tener más de 25 años, mantener un historial de conducción impecable durante más de 3 años, mejorar el crédito o ajustar la cobertura. En Texas, el momento oportuno es más importante de lo que la gente cree. Las primas de cobertura total en todo el estado bajaron un 8% en 2025, según el Informe del Conductor Estadounidense de febrero de 2026 de Insurify. Sin embargo, los conductores de Houston todavía pagan alrededor de $2,696 al año por una cobertura total (Experian, febrero de 2026), aproximadamente entre un 25% y un 40% por encima del promedio nacional de $2,144. Si está buscando un seguro de auto en Houston , estas cifras deberían servirle de referencia.

Las tarifas del seguro de auto suelen bajar a los 25 años, después de 3 años sin siniestros con culpa y cuando mejoran las condiciones del mercado. En Texas, el código postal y el puntaje crediticio suelen tener más peso que el historial de manejo por sí solo.

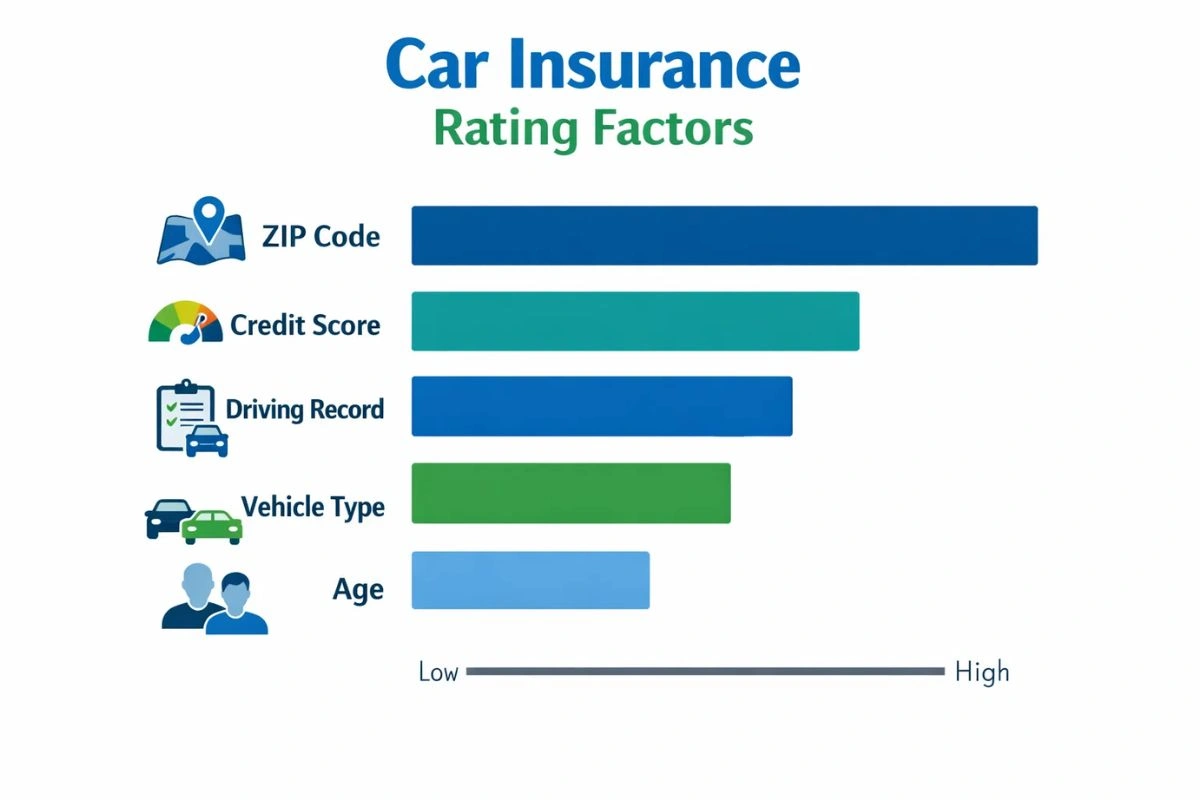

Los factores que realmente controlan el precio de tu seguro de coche

Su aseguradora establece su tarifa durante el proceso de evaluación de riesgos, sopesando el riesgo personal frente a los costes previstos. La edad, el historial de conducción, la calificación crediticia, el tipo de vehículo y la ubicación son los factores principales que se tienen en cuenta.

La mayoría de los artículos tratan estos factores como si tuvieran la misma importancia. No es así. El Departamento de Seguros de Texas informó que las solicitudes de tarifas para 2023 aumentaron un 25,5 % en todo el estado, debido a fenómenos meteorológicos, la inflación y los costos de reaseguro. Los conductores con un historial impecable experimentaron los mismos aumentos que los demás.

Houston se encuentra en una de las zonas con tarifas de seguro más altas de Texas. La densidad del tráfico, el robo de vehículos y un alto porcentaje de conductores sin seguro elevan las primas locales entre un 7 % y un 10 % por encima del promedio estatal. Mudarse a 48 kilómetros (30 millas) a un código postal de menor riesgo puede ahorrarle cientos de dólares en su factura.

Cómo reducir las primas de su seguro de automóvil

La forma más rápida de reducir su prima es comparar precios anualmente, aumentar su deducible y eliminar la cobertura innecesaria en vehículos más antiguos.

Ajusta tu cobertura y deducibles

Si el valor de tu coche es inferior a 10 veces la prima anual de tu seguro a todo riesgo , probablemente te convenga cancelar la cobertura a todo riesgo. Aumentar la franquicia de 500 $ a 1000 $ suele suponer un ahorro del 10 % al 20 %. Simplemente sé sincero sobre lo que puedes pagar de tu bolsillo tras un accidente.

Por qué comprar anualmente es mejor que los descuentos por fidelidad

He visto esto repetirse docenas de veces. La gente asume que permanecer con la misma compañía les garantiza mejores tarifas. Los datos demuestran lo contrario. Según estimaciones de Insurify, los conductores de Houston que no comparan precios anualmente pagan entre 500 y 1000 dólares de más al año. Las compañías de seguros invierten más en la captación de nuevos clientes que en la retención. Tu lealtad te está costando dinero.

Combinar el seguro de auto con el seguro de hogar o el seguro de inquilinos aún permite ahorrar a la mayoría de las personas entre un 10 % y un 25 %. Pero no permita que un paquete combinado lo obligue a contratar una póliza demasiado cara.

¿Realmente bajan los tipos de interés a los 25 años?

Sí, pero no de la forma en que la mayoría de la gente espera.

Progressive reporta una reducción promedio del 8% a los 25 años. El análisis de WalletHub de marzo de 2026 la sitúa en torno al 14% para conductores con un historial impecable. El descuento se aplica en la próxima renovación de tu póliza, no en tu cumpleaños.

Esto es lo que la mayoría de los artículos no te contarán. Si tuviste un accidente con culpa o una multa por exceso de velocidad entre los 22 y los 25 años, esa edad no influye casi nada. El requisito de un historial limpio es lo que realmente importa. La mayoría de los accidentes con culpa en Texas permanecen en tu historial durante 3 años (a veces 5 en casos graves), y tus tarifas bajan en la primera renovación después de que pase ese plazo.

Tarifas de seguros para hombres y mujeres en Texas

Por lo general, los hombres pagan más por el seguro del coche que las mujeres, pero la diferencia es menor de lo que la mayoría de la gente supone.

Según el Instituto de Información de Seguros, los conductores varones presentan reclamaciones más costosas y sufren accidentes más graves. Sin embargo, el género es solo uno de los muchos factores que influyen. Su puntaje crediticio, el tipo de vehículo y el kilometraje anual tienen más peso que el género por sí solo.

En Houston, los conductores varones menores de 25 años se encuentran en la categoría de tarifas más caras. A partir de los 30 años, con un historial de conducción impecable, la brecha de género se reduce prácticamente a cero.

Saber cuándo bajan las tarifas del seguro de auto te da la oportunidad de elegir el momento oportuno. Pero solo con saber cuándo bajar no ahorrarás dinero. Los conductores que realmente pagan menos obtienen cotizaciones nuevas cada año , ajustan su cobertura a medida que sus autos se deprecian y trabajan con una agencia que les brinda la información correcta. En el costoso mercado de Houston, ese hábito vale cientos de dólares al año.

Preguntas frecuentes

¿Cuánto costará el seguro de coche en Houston en 2026?

Según datos de Experian de febrero de 2026, los conductores de Houston pagan aproximadamente $2,696 al año por una cobertura completa. Esto representa entre un 25 % y un 40 % más que el promedio nacional de $2,144. La cobertura mínima de responsabilidad civil en Texas oscila entre $786 y $929 anuales. Su tarifa real depende de su código postal, historial crediticio y registro de conducción.

¿Cuánto tiempo permanece cubierto por tu seguro un accidente en el que tú fuiste el culpable?

La mayoría de los accidentes con culpa permanecen en su historial de seguros de Texas durante 3 años. Los incidentes graves (como conducir bajo los efectos del alcohol o las drogas) pueden permanecer hasta 5 años. Sus tarifas generalmente bajan en la primera renovación después de que el accidente desaparece de su historial, siempre y cuando no haya presentado nuevas reclamaciones durante ese período.

¿Bajan las tarifas del seguro de coche al cumplir 25 años?

Sí, para la mayoría de los conductores. Progressive reporta una disminución promedio del 8% a los 25 años, mientras que los datos de WalletHub para 2026 muestran hasta un 14% para quienes tienen un historial impecable. La reducción se aplica en la próxima renovación de la póliza después de tu cumpleaños, no automáticamente el día que cumples 25 años.

¿Por qué el seguro de coche en Houston es más caro que en otras ciudades de Texas?

La alta densidad de tráfico en Houston, las elevadas tasas de robo de vehículos y una de las mayores poblaciones de conductores sin seguro del estado hacen que las primas sean entre un 7 % y un 10 % superiores al promedio de Texas. Los conductores de Austin pagan alrededor de 2151 dólares anuales por la misma cobertura completa que a los conductores de Houston les cuesta 2696 dólares o más.

¿Realmente se ahorra dinero al combinar el seguro de auto y el de hogar?

Al combinar pólizas, normalmente se ahorra entre un 10 % y un 25 % en las primas totales. Sin embargo, el descuento no siempre compensa si la tarifa base de esa aseguradora ya es más alta que la de la competencia. Solicita presupuestos tanto para pólizas combinadas como para pólizas individuales antes de decidir.

¿Cuál es la nueva ley de divulgación de información sobre seguros de Texas para 2026?

A partir del 1 de enero de 2026, la Ley HB 2067 exige que todas las aseguradoras de automóviles de Texas proporcionen una explicación por escrito cada vez que rechacen, cancelen o decidan no renovar una póliza. Esto ayuda a los conductores a comprender el motivo exacto y a solucionar el problema (como un problema de crédito o un historial de reclamaciones) antes de solicitar una nueva póliza en otra compañía.

¿Influye tu puntaje crediticio en las tarifas del seguro de auto en Texas?

Sí. Las aseguradoras de Texas utilizan el historial crediticio como factor de tarificación. Los conductores con puntuaciones crediticias bajas suelen pagar mucho más, incluso con un historial de conducción impecable. Mejorar su crédito entre 50 y 100 puntos puede reducir la prima de su seguro en la próxima renovación.

Janeth López puede asegurar a un conductor en Texas aunque no tenga licencia de conducir estadounidense, una póliza que muchas familias dan por imposible. Como agente en Paga Menos Insurance, una agencia de Houston que cubre todo el estado, atiende seguros personales y comerciales: desde casa, auto y vida hasta pólizas para taquerías, equipos de drywall y transportistas.