¿Es deducible de impuestos el seguro de responsabilidad civil adicional?

Escrito por: Janeth López, CEO y Fundadora de Paga-Menos Insurance Group

Revisado por: Ingrid López, Agente de Seguros con Licencia Estatal

Última revisión: 25 de junio de 2026

¿Es deducible de impuestos el seguro de responsabilidad civil adicional? A veces. En resumen: una póliza personal de responsabilidad civil adicional que contratas para proteger tu casa y tus autos no es deducible. Pero la parte que protege tus ingresos por alquiler generalmente sí lo es, y la declaras en el Anexo E. La clave está en esa palabra: » parte» . Si te equivocas en la división, le das al IRS un motivo para investigar más a fondo.

El seguro paraguas es una cobertura de responsabilidad civil adicional que se suma a sus pólizas de arrendador, automóvil o negocio, y paga una vez que se agotan los límites de estas pólizas principales. Para los arrendadores, la parte vinculada a la actividad de alquiler generalmente es un gasto comercial deducible. La parte que cubre los bienes personales no lo es. La asignación es lo que determina la deducción.

Conclusiones clave

- Una póliza de seguro de responsabilidad civil adicional es un gasto personal, por lo que no es deducible.

- La parte correspondiente al alquiler de una póliza de seguro de responsabilidad civil adicional es deducible en el Anexo E, pero debe asignarla y conservar los registros.

- Muchas pólizas de seguro de responsabilidad civil personal excluyen discretamente las reclamaciones relacionadas con alquileres y negocios, así que compruébelo antes de dar por sentado que está cubierto.

- Consulte con un asesor fiscal sobre su declaración de impuestos en particular. Estas reglas son generales; su situación es única.

¿Qué es un seguro de responsabilidad civil adicional para una propiedad de alquiler?

El seguro paraguas para un alquiler es Cobertura de responsabilidad civil adicional . Entra en vigor cuando una reclamación supera los límites de su póliza de arrendador. Imagine que un invitado de un inquilino se resbala en una escalera rota y gana una indemnización de 1,4 millones de dólares, mientras que su póliza de arrendador limita la responsabilidad a 1 millón de dólares. La cobertura adicional cubre los 400.000 dólares restantes, además de la mayor parte de la defensa legal.

Un estándar Las pólizas de seguro de responsabilidad civil personal están diseñadas para protegerte personalmente. Muchas de estas pólizas limitan o excluyen directamente las actividades comerciales, y el alquiler de propiedades puede entrar en esa categoría. Por lo tanto, un propietario compra una póliza personal económica, asume que cubre los alquileres y solo descubre la falta de cobertura cuando se le deniega una reclamación. Si eres propietario de inmuebles de alquiler, generalmente necesitas una póliza comercial o una póliza personal que incluya específicamente tus propiedades de alquiler.

Entonces, ¿el seguro de responsabilidad civil adicional es deducible de impuestos?

Para los arrendadores, la parte relacionada con el alquiler es deducible. La parte personal no lo es. Esa es la regla completa en dos frases; el resto son detalles.

Solía decirles a los propietarios: «Las primas del seguro de responsabilidad civil adicional son deducibles». Eso es demasiado vago, y esa versión vaga suele causar problemas. Solo la parte relacionada con tu negocio de alquiler es deducible de impuestos.

El IRS le permite deducir los gastos ordinarios y necesarios para generar ingresos por alquiler, y el seguro de responsabilidad civil para alquileres califica. La Publicación 527 lo establece claramente: las primas del seguro de responsabilidad civil relacionado con el alquiler de una propiedad son un gasto de alquiler. Puede leer las reglas actuales en Publicación 527 del IRS sobre propiedades residenciales de alquiler .

¿Dónde se equivocan los propietarios? En la asignación.

Si su seguro de responsabilidad civil adicional cubre su vivienda, dos coches y tres casas de alquiler, no puede deducir la prima completa. Debe deducir la parte que cubre el negocio de alquiler. No existe una fórmula del IRS para este tipo de seguros, así que elija un método razonable (a menudo, la proporción de alquileres respecto a la responsabilidad total, o los alquileres como porcentaje de los activos cubiertos) y documéntelo. Deducir el 100% de una póliza que protege claramente los bienes personales puede generar dudas. Es el detalle fiscal que más se suele pasar por alto entre los pequeños propietarios.

Una aclaración para Texas: al no haber impuesto estatal sobre la renta, esta deducción es exclusivamente federal. Reduce la renta imponible federal por alquiler, pero no tiene ninguna repercusión a nivel estatal.

¿Qué cubre el seguro de responsabilidad civil adicional para los propietarios?

El seguro paraguas cubre las grandes reclamaciones de responsabilidad civil que van más allá su política principal . Para los propietarios, eso generalmente incluye:

- Responsabilidad que supere los límites de su póliza estándar para propietarios.

- Costos de defensa legal para reclamaciones cubiertas

- Difamación e injurias relacionadas con sus transacciones de alquiler.

- Algunas reclamaciones por lesiones personales, como las alegaciones de desalojo injustificado

Lo que no cubre el seguro de responsabilidad civil adicional

El seguro de responsabilidad civil adicional no lo cubre todo. Generalmente no cubre lesiones personales, pertenencias, inventario comercial ni daños punitivos. Y este es el punto que perjudica a los propietarios: muchos seguros de responsabilidad civil adicional excluyen las reclamaciones derivadas de actividades comerciales o de alquiler, a menos que dichas propiedades estén incluidas en la póliza.

Un paraguas personal puede no cubrir sus alquileres en absoluto, así que lea la letra pequeña en Lo que estas pólizas omiten antes de que te apoyes en ellas. Y el impuesto sigue a la cobertura: una póliza puramente personal no es deducible en absoluto.

¿Cuánto costará el seguro de responsabilidad civil adicional en 2026?

No existe un precio fijo para el seguro de responsabilidad civil adicional, y cualquier artículo que le proporcione una cifra es una suposición. El precio que usted paga depende del límite que elija, la cantidad de propiedades, vehículos y conductores incluidos en la póliza, su historial de reclamaciones y los bienes que protege. Los propietarios de Texas suelen pagar más que los de estados con menor actividad legal debido a que el entorno de litigios locales es más complejo. La única cifra real es la que le proporciona un presupuesto. A continuación, se muestra cómo se comparan los límites de cobertura comunes con las situaciones de los propietarios:

| Nivel de cobertura | ¿A qué propietario le conviene? |

| 1 millón de dólares | Una vivienda o una pequeña cartera con poca exposición |

| De 1 millón a 2 millones de dólares | Una vivienda principal más una o varias propiedades de alquiler. |

| De 5 millones de dólares o más | Carteras más grandes o mayor patrimonio neto |

Los seguros generales para empresas, el tipo que la mayoría de los propietarios realmente necesitan, están diseñados para cubrir los riesgos relacionados con el alquiler y, por lo general, son más fáciles de deducir en su totalidad.

Ese último factor, tus activos, es el que los propietarios suelen pasar por alto. Tu límite debe ajustarse a tu patrimonio neto, no a un número redondo que te dé seguridad. Calcula Es importante determinar cuánta cobertura realmente necesitan sus activos antes de decidirse por una cifra.

El mercado también se contrajo. Tras una serie de cuantiosas indemnizaciones otorgadas por jurados y la disminución de la capacidad de las aseguradoras, en 2025 fue más difícil encontrar cobertura de alto límite, y algunas aseguradoras redujeron su cobertura en las principales redes. La situación parece más estable de cara a 2026, pero contratar una cobertura de alto límite requiere más búsqueda que hace unos años.

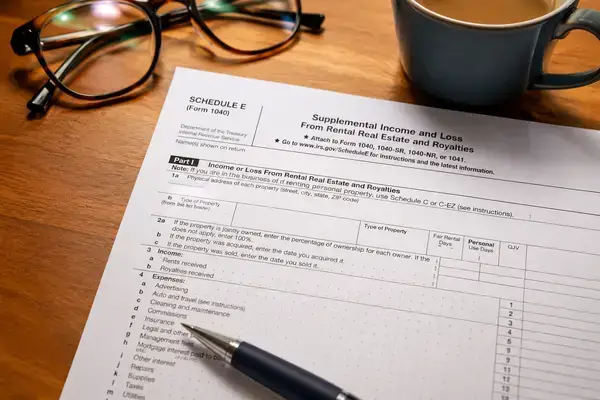

Cómo deducir las primas del seguro paraguas en el Anexo E

Usted deduce las primas de seguro de responsabilidad civil adicional como un gasto operativo en el Anexo E, el formulario para ingresos y gastos de alquiler:

- Confirme que la póliza cubra la actividad de alquiler, no solo la personal.

- Si la política es mixta, elija un método de asignación razonable.

- Incluya la parte correspondiente al alquiler de la prima en la sección «Seguros» del Anexo E (Formulario 1040).

- Réstalo junto con tus otros gastos operativos para reducir el ingreso neto por alquiler.

Dos reglas suelen causar confusión. Si la póliza solo cubre los alquileres, la prima completa es deducible. Y si pagaste por adelantado más de un año, no puedes deducirla toda de una vez; debes distribuirla entre los años que cubre la póliza.

El paraguas no es el único gasto que puedes deducir. Hay muchos Los costos del seguro empresarial son deducibles cuando protegen los ingresos.

Mantener registros que protejan su deducción

Un buen registro convierte una deducción en una que resista una auditoría. No necesitas software sofisticado. Una hoja de cálculo con la fecha, la prima, el número de póliza y tus cálculos de asignación es suficiente. Guarda la póliza y cualquier endoso que indique la cobertura adicional.

Gestionar bien los alquileres es como gestionar una pequeña empresa: libros limpios, la cobertura adecuada y, si anuncias las unidades en línea, la visibilidad que proviene de trabajar con un equipo de SEO con experiencia . Lo primero que hay que hacer bien es lo de los seguros y los impuestos.

Si sus alquileres se encuentran Dentro de una LLC , la situación cambia nuevamente. Una LLC y una póliza paraguas cumplen funciones distintas: la LLC separa legalmente sus activos, mientras que la póliza paraguas cubre las reclamaciones. Los propietarios experimentados contratan ambas en lugar de apostar por una sola, y una póliza paraguas comercial suele ajustarse mejor a una cartera de propiedades de una LLC que una póliza personal.

Dónde obtener un seguro de responsabilidad civil adicional en Houston

En Paga Menos Houston, ayudamos a los propietarios locales a encontrar la póliza que mejor se adapte a la forma en que poseen y administran sus propiedades de alquiler: la cobertura general adecuada, los límites correctos, si se ajusta a una póliza personal o comercial, y una cobertura que no deje un vacío en la renta cuando se presente un reclamo. Empiece por nuestra página de inicio o llámenos para que revisemos su portafolio.

Compara las opciones y asegúrate de que la póliza cubra los alquileres en teoría, no solo en teoría. Lo único peor que un seguro de responsabilidad civil adicional que no puedes deducir es uno que no paga cuando se presenta una reclamación. Y si ese seguro protege tus ingresos por alquiler, ¿es deducible de impuestos? Para esa parte, sí.

Preguntas frecuentes

¿Es deducible de impuestos el seguro de responsabilidad civil adicional si se posee una propiedad de alquiler?

En el caso de propiedades de alquiler, la parte de la prima de su seguro de responsabilidad civil adicional que cubre la actividad de alquiler generalmente es deducible de impuestos como gasto comercial en el Anexo E. La parte que protege su vivienda, automóviles u otros bienes personales no lo es. El IRS considera el seguro personal como un gasto personal no deducible.

¿Una póliza de seguro de responsabilidad civil personal cubre las reclamaciones relacionadas con mi propiedad de alquiler?

A menudo no lo hace, o solo parcialmente. Muchas pólizas de seguro de responsabilidad civil personal limitan o excluyen las reclamaciones derivadas de actividades comerciales y de alquiler, a menos que las propiedades de alquiler estén específicamente incluidas en la póliza. Los arrendadores deben confirmar con su agente si los alquileres están incluidos en la póliza antes de confiar en la cobertura.

¿Cómo calculo la parte deducible de la prima de mi seguro de responsabilidad civil adicional?

Utilice un método de asignación razonable, como la proporción de alquileres respecto a su exposición total a responsabilidad civil o los alquileres como porcentaje de los activos que cubre la póliza. No existe una fórmula fija del IRS para las pólizas de responsabilidad civil complementaria, por lo que debe documentar su método. La Publicación 527 del IRS respalda la asignación de gastos personales y de alquiler combinados.

¿Cuánta cobertura adicional necesita un propietario en 2026?

En definitiva, se trata de lo que perderías en una demanda, no de una cifra fija. Ajusta el límite a tu patrimonio neto, al número de propiedades que posees y al nivel de litigios en tu zona. En un estado como Texas, donde las indemnizaciones suelen ser elevadas, muchos propietarios contratan una cobertura mayor. La cantidad adecuada cubre los bienes que realmente necesitas proteger, de modo que una sentencia judicial recaiga sobre la póliza en lugar de sobre tus ahorros.

¿Es deducible de impuestos el seguro de responsabilidad civil adicional para una póliza personal sin ingresos por alquiler?

No. Una póliza de seguro de responsabilidad civil personal es un gasto personal y el IRS no permite su deducción. La prima solo es deducible en la medida en que cubra un negocio de alquiler u otra actividad generadora de ingresos.

¿Puedo deducir las primas del seguro de responsabilidad civil adicional si mis propiedades de alquiler están a nombre de una LLC?

Por lo general, sí. Cuando una póliza de seguro de responsabilidad civil adicional (o «umbrella») cubre una LLC que posee propiedades de alquiler, la prima vinculada a dicha actividad de alquiler suele ser deducible como gasto empresarial en el Anexo E. Confirme que la póliza incluya la LLC o las propiedades de alquiler, ya que algunas pólizas de responsabilidad civil adicionales personales excluyen por completo la actividad empresarial y la de la LLC.

Janeth López puede asegurar a un conductor en Texas aunque no tenga licencia de conducir estadounidense, una póliza que muchas familias dan por imposible. Como agente en Paga Menos Insurance, una agencia de Houston que cubre todo el estado, atiende seguros personales y comerciales: desde casa, auto y vida hasta pólizas para taquerías, equipos de drywall y transportistas.