Bonos y Seguros Para Pequeñas Empresas En 2026: Lo Que Realmente Necesitas

Las fianzas y los seguros para pequeñas empresas son dos herramientas distintas que protegen contra pérdidas financieras, pero funcionan en direcciones completamente diferentes. El seguro cubre a su empresa en caso de imprevistos (demandas, daños materiales, lesiones a empleados). Una fianza de garantía cubre a su cliente si no cumple con un contrato o infringe la ley. La mayoría de las pequeñas empresas necesitan un seguro. Algunas también necesitan fianzas. Algunas industrias exigen ambos para poder operar legalmente.

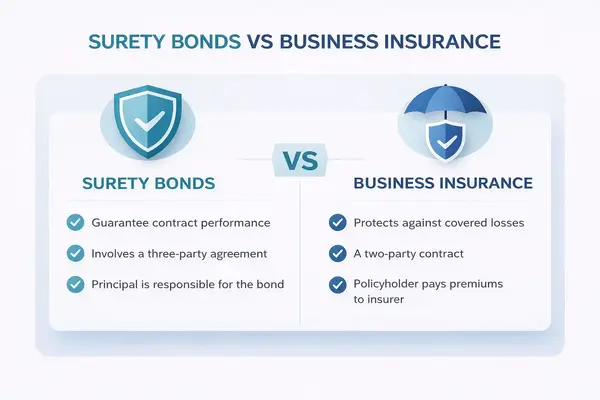

Una fianza de garantía es un acuerdo tripartito entre su empresa (el principal), la parte que la requiere (el acreedor) y la compañía de seguros que la respalda (el avalista). Si su empresa no cumple con lo prometido, el avalista paga la reclamación y le reclama el reembolso. No es una protección para usted. Es una garantía para su cliente.

He trabajado con contratistas y empresas de servicios que daban por sentado que su póliza de responsabilidad civil general era suficiente. No fue así. Aquí te explicamos cómo determinar qué necesitas realmente.

¿Qué son las fianzas y los seguros para una pequeña empresa?

Tanto los bonos como los seguros gestionan el riesgo, pero protegen a diferentes personas.

El seguro es un acuerdo entre dos partes. Usted paga las primas y la aseguradora cubre las reclamaciones elegibles. ¿Un cliente se resbala en su taller? Responde la responsabilidad civil. ¿Un empleado se lesiona en el trabajo? Se aplica la compensación laboral. La aseguradora absorbe el impacto financiero (menos su deducible).

Una fianza es un acuerdo entre tres partes. Usted la adquiere, pero protege a su cliente. Si no termina un trabajo o infringe una normativa, el cliente presenta una reclamación al afianzador. Este paga y luego le exige el reembolso. Una fianza se asemeja más a una línea de crédito que a una póliza de seguro.

Bonos vs. Seguros: Diferencias Clave

| Factor | Fianza de garantía | Seguro de negocios |

| A quién protege | Su cliente o el público | Tu negocio |

| Partes involucradas | Tres (principal, obligado, fiador) | Dos (tomador del seguro, asegurador) |

| ¿Quién paga las reclamaciones? | El fiador paga y luego usted reembolsa | La aseguradora paga del fondo de primas |

| Costo típico | 0,5-4% del importe del bono por año | $79-$142/mes (responsabilidad general) |

| Requerido por | Licencias estatales, contratos, tribunales | Ley estatal, clientes, prestamistas |

¿Qué significa ser una empresa asegurada?

Una empresa asegurada cuenta con pólizas que cubren riesgos específicos. No existe una póliza única que lo cubra todo, por lo que la mayoría de las empresas acumulan varias coberturas.

La responsabilidad civil general protege contra reclamaciones por lesiones corporales o daños materiales. Según datos de Forbes Advisor e Insureon de 2025, el promedio nacional oscila entre $79 y $142 al mes para empresas de construcción y remodelación. La compensación laboral cubre a los empleados lesionados en el trabajo, con un promedio de $254 al mes para contratistas, según las cifras de Insureon y The Hartford de 2026.

Otras políticas comunes incluyen responsabilidad profesional, propiedad comercial y Seguro de auto comercial para vehículos comerciales. La mayoría de las pequeñas empresas necesitan al menos dos o tres de estos seguros en conjunto.

Qué significa realmente estar vinculado

Una empresa afianzada ha adquirido una fianza de garantía. Siempre intervienen tres partes: el fiador (la empresa que emite la fianza), el acreedor (quien la requiere) y el principal (su empresa).

Las fianzas garantizan que su empresa completará el trabajo según lo acordado y cumplirá con la ley. De lo contrario, el acreedor presenta una reclamación. Esto es lo que dificulta el proceso: a diferencia del seguro, usted tiene que devolver ese dinero. La fianza no absorbe la pérdida. La adelanta y le factura.

Obtener una fianza demuestra a los clientes que su empresa ha sido evaluada financieramente. En el sector de la construcción, suele ser la única manera de calificar para contratos gubernamentales. Un informe de 2024 de la Asociación de Fianzas y Fidelidad de Estados Unidos reveló que los proyectos con fianza tienen costos un 85 % más bajos cuando un contratista incumple, en comparación con los proyectos sin fianza.

¿Con garantía, seguro o ambos?

Depende de su estado, su industria y sus clientes.

La compensación laboral es obligatoria para los empleadores en 49 estados (Texas es la notable excepción). Muchos estados también exigen fianzas de licencia y permiso para ejercer legalmente ciertos oficios. Un plomero en Nueva Jersey necesita una fianza de garantía. Un contratista general que participa en una licitación para un proyecto municipal casi siempre necesita una fianza de cumplimiento.

Si su empresa de servicios trabaja directamente con los consumidores (limpieza, remodelación, electricidad), probablemente necesite ambos. Si es una consultora o una tienda minorista, el seguro por sí solo podría ser suficiente. El Programa de Garantía de Bonos de la SBA ayuda a los pequeños contratistas que tienen dificultades para obtener una fianza por su cuenta, emitiendo un récord de $10.6 mil millones en garantías en el año fiscal 2025.

Los cuatro tipos de fianzas de licencias y permisos

No todos Las fianzas de licencia y permiso son iguales. Se dividen en cuatro categorías.

Las fianzas de cumplimiento garantizan que su empresa cumpla con las leyes y códigos específicos. Las fianzas de seguridad pública (también llamadas fianzas de indemnización) protegen contra daños físicos, como daños a la carretera causados por cargas pesadas. Las fianzas de protección pública protegen contra el fraude. Y las fianzas de garantía financiera garantizan el pago de impuestos o tasas, siendo las fianzas de impuestos sobre el combustible el ejemplo más común.

Cuando su pequeña empresa necesita una fianza

Tres desencadenantes comunes: está presentando una oferta para un contrato gubernamental o municipal, su estado requiere una fianza antes de emitir una licencia comercial o un cliente privado la exige como condición del contrato.

Las empresas que comúnmente necesitan fianzas incluyen contratistas, titulares de permisos del DOT, proveedores de servicios profesionales, recaudadores de impuestos, tesoreros y notarios.

Aquí hay una opinión contraria: una fianza de licencia es una protección mínima. La mayoría cuesta entre $10,000 y $50,000. Si algo sale muy mal en un proyecto, esa fianza apenas roza la superficie. He visto a propietarios tratar una fianza de $15,000 como una manta de seguridad cuando no cubre la eliminación de paneles de yeso en mal estado en una casa mediana. Las fianzas cumplen con un requisito legal. El seguro es lo que realmente protege su futuro financiero.

Pequeñas empresas que normalmente necesitan fianzas

Empresas de limpieza y fianzas de conserjería

Las empresas de limpieza suelen necesitar una fianza de conserjería para proteger a los clientes contra el robo de empleados. Esta cubre a personal de limpieza, personal de limpieza comercial y personal de limpieza residencial. La fianza no es cara (a menudo menos de $200 al año para una fianza de $10,000), pero los clientes que te permiten entrar en sus casas u oficinas quieren verla. Si gestionas una Para las pequeñas empresas en Houston , contar con una fianza de limpieza y un seguro de responsabilidad civil general le da una ventaja sobre sus competidores que no cuentan con la fianza.

Fianzas para contratistas y licencias de construcción

Las empresas constructoras suelen necesitar fianzas de licencia y permiso antes de comenzar cualquier obra. Esta fianza demuestra que su empresa se comprometió a cumplir con las regulaciones gubernamentales y los códigos de construcción.

Tenga en cuenta que la cobertura varía según el proveedor. Algunas compañías ofrecen bonos combinados con pólizas de responsabilidad civil general , mientras que otros las gestionan por separado. Obtener cotizaciones de un Un equipo experimentado que entiende su industria le evita tener que pagar por coberturas superpuestas.

Empresas de TI y bonos de fidelidad

Las empresas de TI se enfrentan a un perfil de riesgo diferente. Las fianzas de fidelidad protegen contra el robo de empleados, el robo de datos y el comercio ilegal. Si sus empleados manejan datos confidenciales de clientes o sistemas financieros, es probable que estos exijan una fianza de fidelidad antes de concederles acceso.

¿Cuánto cuesta la fianza y el seguro en 2026?

Los costos varían, pero hablemos de números reales en lugar de esquivar la pregunta.

Costos de las fianzas (estimaciones para 2026)

| Tipo de bono | Cantidad típica | Prima anual | Impacto crediticio |

| Fianza de licencia (buen crédito) | $10,000-$50,000 | $100-$250/año | 0,5-2% del importe del bono |

| Fianza de licencia (crédito deficiente) | $10,000-$50,000 | $500-$2,500/año | 5-10% del monto de la fianza |

| fianza de cumplimiento | $100,000 | $2,000-$4,000/año | 1-4% del importe del bono |

Fuente: Guía de costos 2026 de SuretyBonds.com; datos a nivel estatal de las juntas de licencias de NJ, IL y CT.

Las primas de seguro dependen de su industria, número de empleados, historial de reclamaciones y límites de la póliza. La responsabilidad civil general para la construcción promedia entre $950 y $1,704 al año a nivel nacional. La compensación laboral para contratistas promedia alrededor de $3,054 al año, según datos de Insureon y The Hartford de 2026. Una encuesta de la NAHB de enero de 2025 reveló que el 29% de los constructores considera la responsabilidad civil general como uno de los principales problemas de costos.

Algo que sorprende a la gente es la Tasa de Modificación de Experiencia (EMR) para la compensación laboral. Una sola reclamación puede aumentar las primas entre un 20 % y un 50 % durante tres años. No es una táctica para asustar. Es matemática.

La mejor manera de saber su costo exacto es Obtenga una cotización de fianza y compárela con sus primas de seguro.

Obtenga su pequeña empresa asegurada y garantizada

No le dé demasiadas vueltas a esto. Si su estado exige una fianza, consígala. Si los clientes quieren comprobante de seguro, protéjase. Las empresas que demoran en obtener fianzas y seguros para pequeñas empresas pierden contratos frente a competidores que ya tienen la documentación en regla.

Empieza con la responsabilidad civil general. Agrega la compensación laboral si tienes empleados. Luego, determina si tu oficio requiere una fianza de licencia. Esta secuencia se aplica al 90% de las pequeñas empresas.

Preguntas frecuentes

¿Cuánto cuesta una fianza de garantía para una pequeña empresa en 2026?

La mayoría de las pequeñas empresas pagan entre el 0,5% y el 4% del monto de la fianza anualmente si tienen buen crédito. Para una fianza de licencia típica de entre $10,000 y $50,000, esto equivale a entre $100 y $250 anuales. Las empresas con mal crédito pueden pagar entre el 5% y el 10% del monto de la fianza. Las fianzas de cumplimiento para contratos más grandes (de más de $100,000) suelen costar entre $2,000 y $4,000 anuales.

¿Cuál es la diferencia entre estar afianzado y asegurado para una pequeña empresa?

Una fianza protege a su cliente al garantizar que usted completará el trabajo según lo prometido. En caso de incumplimiento, el avalista paga la reclamación y usted le reembolsa el dinero. El seguro protege su negocio al cubrir reclamaciones como daños a la propiedad, lesiones o demandas. Las fianzas involucran a tres partes; el seguro, a dos.

¿Se puede obtener una fianza teniendo mal crédito?

Sí. El Programa de Garantía de Fianzas de la SBA ayuda a las pequeñas empresas que tienen dificultades para obtener fianzas a través de los canales tradicionales. Este programa emitió una cifra récord de $10.6 mil millones en garantías en el año fiscal 2025. También puede trabajar con fianzas especializadas que aceptan solicitantes de mayor riesgo, aunque las primas oscilan entre el 5% y el 10% del monto de la fianza, en lugar del 0.5% al 4% habitual.

¿Comprar una fianza afecta mi puntuación crediticia?

No. Las compañías de fianzas realizan una consulta de crédito blanda al solicitar el préstamo, lo cual no afecta su puntaje crediticio. El único caso en que la fianza afecta su crédito es si la afianzadora paga una reclamación y usted no la reembolsa. En ese caso, la deuda puede pasar a cobranza.

¿Necesito fianzas y seguros para una pequeña empresa en Texas?

Texas no exige compensación laboral a la mayoría de los empleadores privados, pero la mayoría de los clientes esperan responsabilidad civil general y, a menudo, la exigen los contratos. Muchos oficios en Texas (plomería, electricidad, climatización) requieren fianzas de licencia a nivel municipal o de condado. Si participa en licitaciones para contratos estatales o municipales, es casi seguro que necesitará una fianza de cumplimiento.

¿Qué sucede si alguien presenta un reclamo contra mi fianza?

La fianza investiga la reclamación. Si es válida, paga al reclamante hasta el monto de la fianza. Posteriormente, le envía una factura por el pago total, más los gastos legales. A diferencia del seguro, usted es personalmente responsable de reembolsarle a la fianza. Por eso, muchas solicitudes de fianza requieren un acuerdo de indemnización personal.

¿Cuánto tiempo se tarda en obtener la fianza y el seguro?

Las fianzas de licencia estándar con buen historial crediticio se pueden emitir el mismo día, a veces en cuestión de horas. Las fianzas de cumplimiento para contratos más grandes tardan de una a cuatro semanas, ya que el afianzador revisa sus finanzas, historial laboral y cartera de pedidos. Las pólizas de seguro de responsabilidad civil general suelen poder vincularse en un plazo de 24 horas desde la solicitud.