¿Necesito Un Seguro Comercial Si Tengo Una LLC En 2026?

Sí. Es absolutamente necesario tener un seguro comercial, incluso si tienes una LLC. Una LLC separa tu cuenta bancaria personal de las deudas de tu negocio, pero no cubre demandas, ni reemplaza equipo robado, ni cubre la fractura de pierna de un empleado. He visto a dueños de negocios perder todo lo que tenían en su LLC (cuentas bancarias, herramientas, vehículos) porque asumieron que la estructura legal por sí sola era suficiente. No fue así.

El seguro comercial para una LLC cubre las deficiencias que su estructura legal no puede cubrir. Cubre la defensa legal, los daños a la propiedad, las reclamaciones por lesiones de clientes y los errores profesionales. Sin él, los activos de su LLC están totalmente expuestos a demandas, y los tribunales pueden vaciar sus cuentas comerciales, aunque su vivienda personal siga protegida.

Ninguna ley federal exige un seguro comercial general para las LLC. Pero las normas estatales, los contratos con los clientes y el sentido común suelen exigirlo. Si opera en Houston, la pregunta no es si necesita cobertura, sino qué pólizas debería tener. Este artículo detalla los tipos de seguro específicos, su costo y dónde se equivocan la mayoría de los propietarios de LLC. No cubriremos… Aquí, seguros de vida o planes de salud. Se trata estrictamente de proteger el negocio.

¿Realmente importa el seguro de responsabilidad civil general para las sociedades de responsabilidad limitada?

La responsabilidad civil general es la póliza que toda LLC necesita desde el primer día. Cubre lesiones corporales a terceros, daños a la propiedad y reclamaciones publicitarias contra su empresa. Su LLC no le ayudará en este aspecto. Si un cliente tropieza en su oficina o si su trabajo daña la propiedad de alguien, la demanda afecta directamente a su empresa.

¿Qué cubre realmente la responsabilidad civil general?

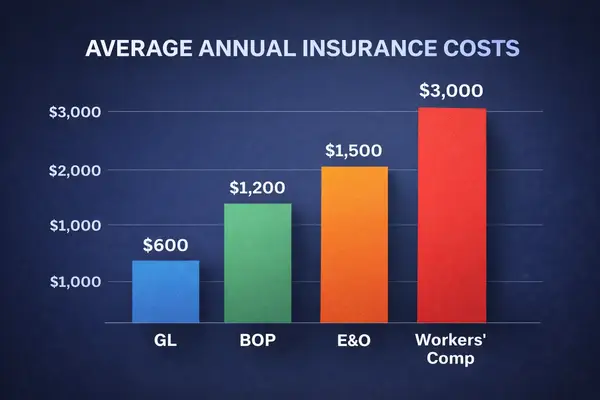

Imagínese esto: un cliente visita su almacén, se resbala en un piso mojado y se fractura la muñeca. Su condición de LLC no detiene la reclamación. El seguro de responsabilidad civil general cubre sus facturas médicas, su defensa legal y cualquier acuerdo. Según datos de Insureon de febrero de 2026, la pequeña empresa promedio paga aproximadamente $45 al mes ($540 al año) por responsabilidad civil general con límites estándar de $1 millón o $2 millones. Eso es menos de lo que la mayoría de la gente gasta en suscripciones de streaming. Para una empresa que podría enfrentar una demanda de seis cifras, es obvio. Muchos clientes y propietarios en Houston ni siquiera firmarán un contrato con usted a menos que tenga un seguro de responsabilidad civil general. Póliza de responsabilidad civil general con comprobante de cobertura.

El verdadero costo de saltárselo

Aquí está la opinión contraria que la mayoría de los artículos sobre seguros no ofrecen. Algunos consultores independientes que trabajan a distancia, nunca se reúnen con los clientes en persona y solo producen trabajo digital pueden, técnicamente, sobrevivir sin responsabilidad civil general. Su exposición real es casi nula en caso de lesiones corporales o daños a la propiedad. Pero eso representa una pequeña proporción de los propietarios de LLC. Si tiene una sede física, se reúne con los clientes en persona o realiza algún trabajo práctico, omitir esta póliza es arriesgar toda su cuenta bancaria comercial con una prima de $45 al mes.

¿Por qué las LLC basadas en servicios necesitan responsabilidad profesional?

La responsabilidad profesional (también llamada errores y omisiones, o E&O) te protege cuando un cliente reclama que tu trabajo le causó un perjuicio económico. Esta póliza cubre incumplimientos de plazos, malos consejos, errores de diseño y disputas contractuales. La responsabilidad civil general no cubre estas reclamaciones. Si vendes experiencia, análisis o productos creativos, La cobertura de responsabilidad profesional llena un vacío que su LLC no puede llenar.

¿Qué desencadena una reclamación por responsabilidad profesional?

No hace falta un fracaso catastrófico. Un malentendido sobre el alcance del proyecto, un detalle que falta en un informe financiero o una recomendación fallida pueden dar lugar a reclamaciones. He visto a un desarrollador web demandado por una interrupción del servicio de su sitio web que le costó ventas al cliente durante un fin de semana festivo. La demanda alegó negligencia. La LLC no ayudó porque la reclamación se dirigía directamente a la empresa. Según los datos de NerdWallet de 2026, la responsabilidad civil profesional promedia entre $88 y $100 o más al mes, dependiendo del sector, con costos anuales que oscilan entre $1,000 y $2,200.

¿Quién puede saltarse esta política?

Si vendes productos físicos y no ofreces asesoramiento, probablemente no necesites un seguro de errores y omisiones. Un food truck, una tienda minorista, un equipo de paisajismo… Estos negocios enfrentan riesgos diferentes. Pero contadores, consultores de TI, profesionales del marketing, diseñadores, abogados y cualquier persona cuyo valor provenga del conocimiento en lugar del trabajo físico deberían contar con esta póliza. De todos modos, la mayoría de los clientes de servicios profesionales no te contratarán sin ella.

¿Son las amenazas cibernéticas un riesgo real para las pequeñas empresas?

Sí, y las pequeñas empresas se ven más afectadas que las grandes porque no cuentan con equipos de seguridad especializados. Si su LLC almacena correos electrónicos de clientes, procesa tarjetas de crédito o guarda datos personales, es un objetivo. La estructura de su LLC no compensa el coste de una filtración de datos.

Cuánto cuesta realmente una infracción

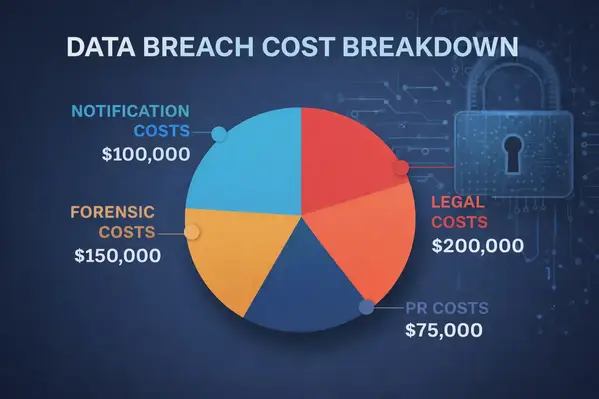

Una sola filtración de datos implica costos de notificación al cliente, investigación forense, honorarios legales, posibles multas regulatorias y daño a la reputación. Para las pequeñas empresas, el incidente promedio puede costar entre $120,000 y $200,000 al sumar todo. El seguro de responsabilidad civil cibernética cubre la recuperación técnica, la defensa legal, los costos de notificación y la gestión de crisis. La mayoría de los propietarios de pequeñas LLC con los que he trabajado no creen necesitarlo hasta que ven las cifras. Si sus operaciones dependen de cualquier herramientas digitales o pagos en línea , esta política pertenece a su pila.

La brecha de seguro que la mayoría de los propietarios pasan por alto

Esto es lo que sorprende a la gente. Las pólizas estándar de responsabilidad civil general y de protección contra accidentes suelen excluir los incidentes cibernéticos. Necesita una póliza cibernética independiente o un endoso específico. Las primas están bajando a medida que más aseguradoras entran al mercado, pero las exclusiones de la cobertura varían enormemente. Lea la letra pequeña. Algunas pólizas excluyen los pagos por ransomware. Otras no cubren las filtraciones causadas por software sin parches. La póliza más barata no sirve de nada si excluye exactamente el escenario al que se enfrenta.

¿Cuánto cuesta el seguro comercial para una LLC en 2026?

El costo depende de su industria, ingresos, número de empleados, ubicación e historial de reclamos. Pero aquí tiene cifras reales para que pueda presupuestar.

| Tipo de póliza | Costo mensual promedio | Costo anual promedio | Fuente |

| Responsabilidad general | $45 | $540 | Insureon, febrero de 2026 |

| Póliza del propietario de empresa (BOP) | $83 | $990 | Insureon, febrero de 2026 |

| Responsabilidad profesional (E&O) | $88–$100+ | $1,000–$2,200 | NerdWallet, 2026 |

| Compensación laboral | $45–$54 | $542–$1,000+ | Forbes/Insureon, 2025-2026 |

¿Qué impulsa su prima hacia arriba o hacia abajo?

Seis cosas son las más importantes. Tu perfil de riesgo del sector (un contratista de techos paga más que un contable). Tu número de empleados (más personal, mayor exposición). Tus ingresos anuales (las aseguradoras los usan como indicador de escala). Tus límites de cobertura y opciones de deducible (los límites más altos cuestan más, los deducibles más altos cuestan menos mensualmente, pero el desembolso al momento de la reclamación es mayor). Tu historial de reclamaciones (un historial limpio mantiene las primas bajas). Y cualquier cobertura especializada que necesites, como la de auto comercial o marítima.

Una LLC de consultoría individual sin empleados y con ingresos inferiores a $100,000 podría pagar entre $500 y $800 por año en total. Una empresa constructora con diez personas podría gastar fácilmente entre $3,000 y $8,000 o más, dependiendo de su historial de operaciones y reclamaciones. Los datos de NerdWallet/Coverdash de 2025-2026 sitúan el rango general para pequeñas empresas con ingresos inferiores a $1 millón entre $700 y $3,000 al año por responsabilidad civil general más un seguro de responsabilidad civil.

¿Cómo comprar la póliza de seguro LLC adecuada?

La mayoría de los propietarios de LLC pagan de más o aseguran de menos porque aceptan la primera cotización que ven. No lo hagas.

1. Primero, identifique sus riesgos reales

Antes de llamar a alguien, anote sus riesgos reales. ¿Visitan sus clientes? ¿Ofrece asesoramiento profesional? ¿Tiene empleados? ¿Guarda datos de clientes? ¿Utiliza vehículos para trabajar? Cada «sí» indica un tipo de póliza específico. Omitir este paso puede resultar en una cobertura innecesaria o en la pérdida de la que sí necesita.

2. Obtenga al menos tres cotizaciones

Los precios varían considerablemente entre aseguradoras, a veces entre un 40 % y un 50 % para una cobertura idéntica. Una agencia independiente (no dependiente de una sola aseguradora) puede mostrarle opciones comparativas. Compare lo que incluye, lo que excluye, los límites de cobertura y los deducibles. La prima más baja no siempre es la mejor opción si las exclusiones son más amplias. Trabajar con un equipo de seguros experimentado que comprenda su sector marca una diferencia significativa en lo que termina pagando.

3. Personaliza y agrupa

Una póliza para propietarios de empresas combina la responsabilidad civil general con el seguro de propiedad comercial, y casi siempre es más económica que contratarlas por separado. Con un precio promedio de $83 al mes (Insureon, 2026), es la opción más rentable para las LLC con sede física. Si es posible, añada coberturas adicionales para riesgos específicos en lugar de contratar pólizas completamente independientes.

4. Revisar cada año

Tu negocio cambia. Tu seguro también debería cambiar. ¿Añadiste empleados? Tus necesidades de compensación laboral cambian. ¿Empezaste a almacenar datos de clientes? Necesitas ciberseguridad. ¿Compraste un vehículo de trabajo? El seguro de auto comercial entra en escena. Revise su cobertura anualmente o después de cualquier cambio importante en su negocio.

¿Qué sucede si su LLC es demandada sin seguro?

Éste es el escenario en el que nadie quiere pensar, pero es la razón principal por la que estamos teniendo esta conversación.

Sin seguro, su LLC paga cada dólar de defensa legal de sus propias cuentas. Los honorarios de los abogados en un caso de responsabilidad civil pueden ascender a entre $10,000 y $50,000 o más, incluso antes de llegar a un acuerdo o sentencia. Si el tribunal falla en contra de su LLC, la empresa paga directamente los daños. Esto significa que sus cuentas bancarias, equipo, inventario, cuentas por cobrar y vehículos comerciales están sujetos a responsabilidad. La LLC protege su vivienda y ahorros personales (suponiendo que no haya desvelado su secreto). ¿Pero la empresa en sí? Desaparecida.

He visto esto con un contratista en Houston que tenía una LLC en regla, pero sin seguro. Un trabajador se cayó en una obra. Las facturas médicas, más la demanda, sumaron más de $180,000. Las cuentas de la LLC se vaciaron, el equipo se liquidó y el negocio cerró en ocho meses. Una póliza de compensación laboral que habría costado quizás $1,000 al año habría cubierto todo. La Administración de Pequeñas Empresas de Estados Unidos recomienda un seguro para todas las LLC específicamente porque la estructura legal por sí sola deja demasiados vacíos.

Si dirige un negocio en Houston y se pregunta si su LLC es suficiente, dé el siguiente paso. Solicite una cotización a una agencia independiente que pueda comparar sus riesgos reales con las pólizas adecuadas. El costo de no hacer nada casi siempre es mayor que el costo de la prima.

Preguntas frecuentes

¿Una LLC me protege de todas las demandas sin seguro comercial?

No. Una LLC protege sus activos personales (casa, ahorros, cuentas bancarias personales) de la mayoría de las deudas comerciales. Sin embargo, sus activos comerciales quedan totalmente expuestos. Las demandas pueden vaciar las cuentas bancarias de su LLC, embargar equipo y obligarlo a cerrar. El seguro comercial cubre la defensa legal y los acuerdos que su estructura de LLC no cubre.

¿Cuánto cuesta el seguro comercial para una pequeña LLC?

Depende de su industria, ingresos y riesgos. Según datos de Insureon de 2026, la responsabilidad civil general tiene un promedio de $45 al mes ($540 al año), y una póliza para propietarios de empresas tiene un promedio de $83 al mes ($990 al año). Los consultores independientes con ingresos inferiores a $100,000 podrían pagar entre $500 y $800 en total al año. Las sociedades de responsabilidad limitada (LLC) de construcción o comercio con empleados podrían gastar entre $3,000 y $8,000 o más.

¿Qué tipos de seguro comercial necesita una LLC?

La mayoría de las LLC deberían empezar con un seguro de responsabilidad civil general. A partir de ahí, agregue pólizas según sus riesgos específicos: responsabilidad civil profesional si ofrece asesoramiento o experiencia, compensación laboral si tiene empleados, responsabilidad cibernética si almacena datos de clientes y seguro de auto comercial si utiliza vehículos para trabajar. Un seguro de responsabilidad civil general (BOP) combina la responsabilidad civil general con la cobertura de daños con un descuento.

¿Es legalmente obligatorio tener un seguro comercial para una LLC?

Ninguna ley federal exige un seguro comercial general para las sociedades de responsabilidad limitada (LLC). Sin embargo, la mayoría de los estados exigen una compensación laboral al contratar empleados. Texas no exige la compensación laboral para empleadores privados, pero no tenerla lo expone a demandas directas de trabajadores lesionados. Muchos arrendadores, prestamistas y clientes también exigen un comprobante de seguro, independientemente de la ley estatal.

¿Pueden ser deducibles de impuestos las primas de seguro comercial de mi LLC?

Sí. Las primas de seguro comercial generalmente son deducibles de impuestos como gastos comerciales ordinarios para su LLC. Esto aplica a la responsabilidad civil general, la responsabilidad profesional, la compensación laboral y la mayoría de las demás coberturas comerciales. Consulte con un asesor fiscal para su situación específica; sin embargo, para la mayoría de los propietarios de LLC, las primas reducen sus ingresos tributables.

¿Qué sucede si mi LLC es demandada y no tengo seguro?

Su LLC paga cada dólar de la defensa legal y cualquier sentencia o acuerdo con sus propias cuentas. Los honorarios de los abogados pueden ascender a entre $10,000 y $50,000 o más antes de un acuerdo. Si la sentencia supera los activos de su LLC, la empresa podría verse obligada a liquidarse. En la mayoría de los casos, sus activos personales permanecen protegidos, pero la empresa podría verse afectada.

¿Una LLC que opera desde casa necesita un seguro comercial separado?

Sí. Las pólizas de seguro de hogar casi siempre excluyen las reclamaciones relacionadas con el negocio. Si un cliente visita su oficina en casa y se lesiona, o si le roban el equipo de su negocio, su póliza de hogar no lo cubrirá. Necesitará al menos una póliza de responsabilidad civil general y posiblemente un seguro de responsabilidad civil (BOP) o un endoso para negocios desde casa, según sus operaciones.