¿Le Han Denegado El Seguro De Hogar En 2026? Aquí Le Explicamos Por Qué Y Qué Debe Hacer A Continuación

Escrito por: Janeth López, CEO y Fundadora de Paga-Menos Insurance Group

Revisado por: Ingrid López, Agente de Seguros con Licencia Estatal

Última revisión: 17 de abril de 2026

Si le han denegado un seguro de vivienda, no está solo. Aproximadamente el 7 % de los propietarios de viviendas en EE. UU. no tienen ningún tipo de cobertura, y el 43 % de ellos afirma que simplemente no pueden pagarla, según el informe de Bienestar Económico de la Reserva Federal de 2024, publicado en diciembre de 2025. Esta cifra sigue aumentando porque las aseguradoras se están retirando de mercados enteros. Las primas reales subieron cerca de un 20 % entre 2020 y 2023 (según el Centro Conjunto de Estudios de Vivienda de Harvard), y las no renovaciones en códigos postales de alto riesgo son un 80 % más altas que en zonas más seguras.

La denegación del seguro de hogar suele deberse a uno de estos siete factores: la ubicación de la propiedad, características inseguras de la vivienda, un historial crediticio deficiente, un número excesivo de reclamaciones anteriores, la antigüedad de la casa, la falta de cobertura o exclusiones específicas de la póliza. ¿La buena noticia? La mayoría de estos problemas tienen solución. Algunos se resuelven en un fin de semana; otros, en unos meses.

A un propietario se le deniega el seguro cuando la aseguradora determina que la propiedad o el solicitante representan un riesgo financiero demasiado elevado para que la compañía lo cubra de forma rentable. Esto puede deberse al estado físico de la vivienda, su exposición geográfica a desastres naturales o el historial financiero y de reclamaciones del propietario. En muchos casos, la denegación no es definitiva y se puede solucionar el problema realizando mejoras específicas o cambiando de compañía aseguradora.

Este artículo no tratará los seguros contra inundaciones ni los seguros contra terremotos por separado. Se trata de pólizas independientes con sus propias normas de suscripción. Nos centraremos en la cobertura estándar HO-3 para propietarios de viviendas y en por qué las aseguradoras la deniegan.

¿Por qué las compañías de seguros niegan la cobertura a los propietarios de viviendas?

Las aseguradoras calculan el riesgo. Cada detalle de tu casa, tu vecindario y tu historial financiero influye en ese cálculo. Cuando las cuentas no cuadran para la aseguradora, o bien suben la prima a un nivel que se siente como un castigo, o directamente se niegan a emitir la póliza. He visto a clientes a quienes les cotizaron $8,000 al año en el sureste de Texas por una casa de $300,000 que costaría $1,200 asegurar en Vermont. La misma casa, código postal diferente, resultado totalmente distinto.

El Departamento del Tesoro de Estados Unidos publicó un informe en enero de 2025 que mostraba que los propietarios de viviendas en el 20% de los códigos postales de mayor riesgo pagaban un promedio de 2321 dólares anuales, aproximadamente un 82% más que los de zonas de bajo riesgo. Y esos datos solo abarcan hasta 2022. Las primas han aumentado desde entonces.

Su propiedad se encuentra en una zona de alto riesgo.

La ubicación es la principal razón por la que a los propietarios se les niega la cobertura. Si su casa se encuentra en una zona inundable, una zona de incendios forestales, un corredor de huracanes o un barrio con altos índices de delincuencia, las aseguradoras ven una oportunidad de negocio poco rentable.

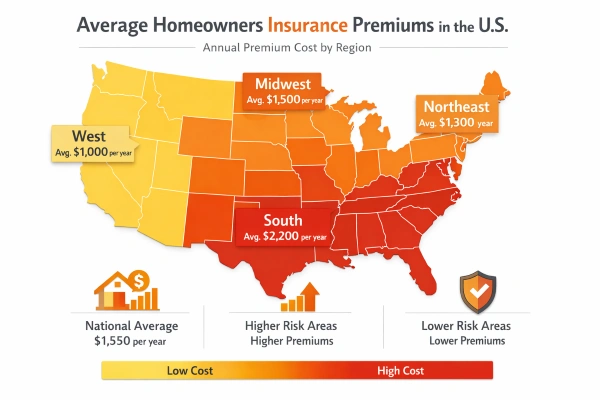

Los propietarios de viviendas en Florida pagan entre $5,838 y $10,240 al año por una póliza de seguro de vivienda estándar de $300,000 (datos de Bankrate y MoneyGeek, 2025-2026). Esto representa un 189% más que el promedio nacional. Texas, Luisiana y Oklahoma no se quedan atrás, con primas proyectadas de entre $5,035 y $8,497 para finales de 2026, según Insurify.

La distancia a la estación de bomberos más cercana también importa. Si los camiones no pueden llegar hasta usted dentro de un plazo determinado, las aseguradoras lo consideran una pérdida total casi segura en caso de incendio. No es algo personal, sino actuarial.

He aquí una opinión diferente a la que la mayoría de los artículos no te ofrecerán: el consejo de «comparar precios» está desactualizado en estados de alto riesgo. En California y Florida, las opciones privadas se han agotado por completo, hasta el punto de que muchos propietarios terminan contratando un Plan FAIR tras tres o más denegaciones. La inscripción en los Planes FAIR se duplicó con creces desde 2018, y solo en California se añadieron aproximadamente 21 000 pólizas residenciales en el cuarto trimestre de 2025.

Características inseguras en la propiedad

Incluso en una zona residencial segura, el propio hogar puede provocar la denegación de la póliza. Las aseguradoras analizan lo que denominan «riesgos atractivos» e indicadores de peligro.

Las piscinas, los trampolines y los saltos de trampolín aumentan considerablemente tu riesgo de responsabilidad civil. La mayoría de las aseguradoras no te denegarán la cobertura directamente por tener una piscina, pero exigirán una valla o puerta con cerradura. Sin ella, recibirás una carta de rechazo.

Ciertas razas de perros pueden marcar tu solicitud como restringida de inmediato. Los pitbulls, rottweilers, pastores alemanes y algunas otras razas suelen figurar en las listas de razas restringidas de la mayoría de las aseguradoras. Si tienes uno, ten a mano la documentación que acredite la raza y el historial de mordeduras antes de solicitar el seguro.

Las estufas de leña y las chimeneas antiguas pueden aumentar la prima del seguro o incluso provocar la denegación de la solicitud si no se comprueba que la instalación fue realizada por un profesional. Además, si su casa fue construida con estructura de madera en lugar de ladrillo o mampostería, pagará más porque las casas con estructura de madera queman el fuego más rápido y de forma más completa.

Una pregunta que casi nadie hace (pero debería): «¿Qué fotos de la inspección motivaron esta decisión?» Muchas aseguradoras ahora utilizan imágenes aéreas y sistemas de evaluación de riesgos basados en IA para valorar las propiedades. He visto casos de propietarios a quienes no les renovaron la póliza por un supuesto «daño en el revestimiento» que en realidad no existía. Si te la deniegan, solicita las notas de evaluación específicas.

¿Cómo afecta tu puntaje crediticio al seguro de hogar?

La mayoría de las aseguradoras consultan tu historial crediticio y generan una puntuación de seguro basada en el crédito (CBI, por sus siglas en inglés). Si bien no es lo mismo que tu puntuación FICO, se basa en los mismos datos. La puntuación CBI predice la probabilidad de que presentes una reclamación según tu comportamiento financiero.

Una puntuación entre 700 y 800 te permite obtener tarifas preferenciales. Si tu puntuación baja de 500, algunas aseguradoras ni siquiera te contactarán. Los dos factores más importantes en tu puntuación CBI son tu historial de pagos y tu deuda total pendiente. Si actualmente tienes problemas con estos aspectos, es importante que entiendas la relación entre tu crédito y las tarifas de seguro antes de solicitar un seguro.

En realidad, hay un matiz importante. Varios estados restringen o prohíben directamente el uso del historial crediticio en la evaluación de riesgos de seguros. California, Maryland, Hawái y Massachusetts limitan la importancia que las aseguradoras pueden otorgarle a su crédito. Si reside en uno de estos estados, un puntaje bajo no afectará negativamente su solicitud como sucedería en Texas o Florida.

Demasiadas reclamaciones en su historial

Presentar más de dos reclamaciones en los últimos tres años te pondrá en una situación delicada con la mayoría de las aseguradoras. Si presentas tres o más, encontrar cobertura se vuelve extremadamente difícil.

Cada reclamación que usted presenta se reporta al Sistema Integral de Suscripción de Pérdidas (CLUE) o al Sistema Automatizado de Suscripción de Pérdidas de Propiedad (A-PLUS). Cuando usted busca una nueva póliza, la nueva aseguradora consulta ese informe. Las reclamaciones permanecen en su historial durante cinco a siete años.

El tipo de reclamación importa tanto como la cantidad. Las reclamaciones por daños causados por el agua reciben el trato más severo porque las aseguradoras las consideran prevenibles. Las reclamaciones por incendios y responsabilidad civil son costosas de resolver, por lo que también generan sospechas. Las reclamaciones relacionadas con el clima se tratan con algo más de indulgencia, pero si se acumulan dos o tres de ellas, aún encontrará resistencia.

Mi consejo para quienes tengan problemas con su historial de reclamaciones: paguen de su bolsillo cualquier cantidad inferior a 2000 dólares. El aumento de la prima en los próximos años casi siempre costará más de lo que valía la reclamación en sí.

¿Su casa es demasiado antigua para asegurarla?

Las casas antiguas conllevan más riesgo. Punto. Los sistemas eléctricos viejos, las tuberías obsoletas, los cimientos agrietados y los techos desgastados son señales de posibles reclamaciones futuras para la aseguradora.

El techo es el principal factor determinante. Muchas aseguradoras no cubren una vivienda si el techo tiene más de 10 o 15 años, independientemente de lo que diga la garantía del fabricante. Los fabricantes de techos prometen una vida útil de 30 años. A las aseguradoras no les importa. Exigen un comprobante de antigüedad o una sustitución reciente.

La prima promedio nacional del seguro de vivienda para propietarios oscila entre $2,424 y $2,580 anuales para una vivienda de $300,000 (datos de Bankrate e Insurify de 2026). Si su casa es antigua y necesita reparaciones, espere pagar mucho más, o bien, contrate un seguro de vivienda en Houston a través de una aseguradora de líneas excedentes a una tarifa entre dos y tres veces superior a la estándar.

Una buena estrategia financiera si tienes una casa antigua: aumenta tu deducible a $2,500 o $5,000. La aseguradora paga menos por siniestro y tu prima anual disminuye. Asegúrate de tener ahorrado el monto del deducible antes de hacer el cambio.

Qué hacer después de que le nieguen el seguro de vivienda.

Un rechazo no es un callejón sin salida. Es una señal de que algo específico debe cambiar. La clave está en averiguar qué provocó el rechazo y corregir ese problema antes de volver a presentar la solicitud.

En marzo de 2026, la Agencia Federal de Financiamiento de la Vivienda (FHFA) eliminó ciertos requisitos de seguro para las hipotecas respaldadas por Fannie Mae y Freddie Mac, lo que flexibilizó la obligación de reemplazar completamente el techo para los compradores de viviendas rurales y condominios. Este es un cambio de política importante que podría serle útil si le han denegado la garantía por la antigüedad del techo al intentar refinanciar o comprar una vivienda.

Mejoras en el hogar que reducen su perfil de riesgo

Las mejoras específicas pueden convertir una vivienda no asegurable en una asegurable. Sin embargo, no todas las mejoras son igual de importantes.

- El reemplazo del techo es la mejora con mayor impacto. Un techo nuevo con tejas resistentes a impactos y anclajes para huracanes puede reducir significativamente su prima de seguro, especialmente en la costa de Texas y la región del Golfo. Esta es la mejora que les recomiendo a todos los propietarios cuyas solicitudes de seguro han sido denegadas.

- Los sistemas de seguridad con monitoreo centralizado y sensores de fugas de agua demuestran a las aseguradoras que usted gestiona activamente el riesgo. Algunas compañías ofrecen descuentos del 5 al 15 % para sistemas monitoreados.

- Las mejoras en las instalaciones eléctricas y de plomería son cruciales en las casas construidas antes de la década de 1980. Reemplazar el cableado antiguo o las tuberías galvanizadas elimina dos de los principales problemas que buscan las aseguradoras.

- Instalar vallas alrededor de piscinas y camas elásticas suele ser la diferencia entre la denegación y la aprobación de la cobertura de responsabilidad civil.

- Las contraventanas y las ventanas irrompibles reducen la exposición al viento y a los escombros, lo cual es de suma importancia en zonas propensas a huracanes.

Si eres comprador de vivienda por primera vez y te acabas de mudar a Texas, presupuesta estas mejoras antes del cierre. Esperar hasta después de que te rechacen la solicitud te costará tiempo y poder de negociación.

Trabaje con un agente de seguros independiente.

Los agentes cautivos representan a una sola compañía. Si esa compañía se niega, hay que empezar de cero. Los agentes independientes trabajan con decenas de aseguradoras, incluidas las de líneas excedentes especializadas en propiedades de alto riesgo.

Un buen agente independiente también puede informarle si su estado ofrece un Plan FAIR como último recurso. El Instituto de Información de Seguros mantiene una guía actualizada sobre la disponibilidad de los Planes FAIR por estado. Los Planes FAIR suelen ser más caros y ofrecen menor cobertura que las pólizas privadas, pero le permiten cumplir con los requisitos de su hipoteca.

Hazle a tu agente tres preguntas que la mayoría de los propietarios pasan por alto: ¿Mi aseguradora utiliza imágenes aéreas o un sistema de puntuación de riesgos basado en IA? ¿Las medidas de mitigación específicas realmente generarán un descuento? ¿Y cuál es el hallazgo exacto de la inspección que provocó la denegación de mi póliza?

Si estás comparando la cobertura de una garantía para el hogar con una póliza estándar, asegúrate de entender qué cubre cada una. No son intercambiables, y he visto a propietarios asumir que una garantía reemplaza al seguro. No es así.

Trabajar con un socio de marketing que comprenda su sector también puede ayudar a las agencias de seguros y corredurías a atraer a los clientes adecuados mediante un mejor contenido y una mayor visibilidad en los motores de búsqueda.

Preguntas frecuentes

¿Por qué me negaron el seguro de hogar si mi casa no tiene ningún problema?

Las aseguradoras utilizan cada vez más imágenes aéreas y sistemas de evaluación de riesgos basados en IA para valorar las propiedades de forma remota. Una foto satelital podría mostrar «revestimiento dañado» o «escombros en el tejado» que en realidad no existen. Solicite las notas de inspección y las fotos específicas que motivaron la denegación de su póliza y, a continuación, impugne las inexactitudes con la documentación pertinente.

¿Puedo obtener una hipoteca si me deniegan el seguro de vivienda?

La mayoría de los prestamistas exigen comprobante de seguro antes del cierre. Si las aseguradoras privadas lo rechazan, una póliza del Plan FAIR podría cumplir con los requisitos de su prestamista. En marzo de 2026, Fannie Mae y Freddie Mac flexibilizaron algunos requisitos de seguro para compradores de viviendas rurales y condominios, lo que podría brindarle mayor flexibilidad.

¿Cuántos años puede tener mi tejado antes de que las compañías de seguros me cancelen la póliza?

Muchas aseguradoras exigen que los techos tengan menos de 10 a 15 años para ofrecer cobertura total. Las garantías del fabricante de 25 a 30 años no son suficientes para las aseguradoras. Si su techo está envejeciendo, obtenga un informe de inspección profesional que documente su estado antes de la fecha de renovación.

¿Presentar una reclamación conlleva la cancelación de mi seguro de hogar?

Por lo general, una sola reclamación no conlleva la no renovación de la póliza. Sin embargo, dos o más reclamaciones en un plazo de tres años aumentan significativamente el riesgo de que se cancele la póliza. Las reclamaciones permanecen en su informe CLUE o A-PLUS durante cinco a siete años, y todas las nuevas aseguradoras consultan ese historial.

¿Cuánto costará el seguro de vivienda en los estados de alto riesgo en 2026?

Los costos varían enormemente. El promedio nacional es de $2,424 a $2,580 por año para una vivienda de $300,000. En Florida, el costo anual oscila entre $5,838 y $10,240. En Texas, Luisiana y Oklahoma, los precios varían entre $5,035 y $8,497. Hawái es el estado más económico, con un costo aproximado de entre $601 y $659 por año.

¿Qué es un Plan FAIR y debería utilizar uno?

Los planes FAIR son programas de seguros respaldados por el estado, diseñados como último recurso cuando las aseguradoras privadas no cubren su vivienda. Por lo general, ofrecen menor cobertura a precios más altos que las pólizas privadas. La inscripción en los planes FAIR se ha duplicado con creces a nivel nacional desde 2018, registrándose los mayores incrementos en California.

¿Realmente las mejoras en mi casa reducirán mi prima lo suficiente como para que importe?

Sí, pero el impacto depende de la mejora. Un techo nuevo en una zona de huracanes puede reducir las primas en cientos de dólares al año. Los sistemas de seguridad con monitoreo centralizado suelen ahorrar entre un 5 % y un 15 %. La NAIC lanzó una convocatoria nacional de datos en marzo de 2026 para hacer un seguimiento de cómo las medidas de mitigación afectan las primas a nivel de código postal, y se esperan los resultados a principios de 2027.

Janeth López puede asegurar a un conductor en Texas aunque no tenga licencia de conducir estadounidense, una póliza que muchas familias dan por imposible. Como agente en Paga Menos Insurance, una agencia de Houston que cubre todo el estado, atiende seguros personales y comerciales: desde casa, auto y vida hasta pólizas para taquerías, equipos de drywall y transportistas.