6 Tipos De Seguros Para Pequeñas Empresas En 2026

El seguro para pequeñas empresas no es algo que se resuelve más adelante. Es algo que se obtiene antes de que la primera demanda, el primer robo o la primera lesión de un empleado te obliguen a pagar de tu bolsillo. Los seis tipos de seguro que la mayoría de las empresas necesitan son responsabilidad civil general, responsabilidad civil profesional, propiedad comercial, auto comercial, compensación laboral y responsabilidad cibernética. Algunos son obligatorios por ley. Otros son solo cálculos matemáticos.

El seguro para pequeñas empresas es un conjunto de pólizas que protegen a las empresas de pérdidas financieras causadas por demandas, daños materiales, lesiones a empleados y filtraciones de datos. La mayoría de las pequeñas empresas gastan entre $500 y $6,000 al año en cobertura, dependiendo del sector, la ubicación y el nivel de riesgo.

He trabajado con propietarios que pensaban que podían prescindir de la cobertura hasta que les llegó una reclamación por resbalón y caída de $40,000. Este artículo detalla cada tipo de póliza, su costo y cuáles realmente necesitas. No cubriremos aquí el seguro médico ni el de vida. Son temas aparte.

¿Qué cubre el seguro de responsabilidad civil general?

La responsabilidad civil general cubre reclamaciones por lesiones corporales, daños materiales y lesiones personales (como difamación) relacionadas con las operaciones de su negocio. Si un cliente tropieza en su tienda o su personal daña la propiedad de un cliente durante un trabajo, esta póliza cubre las facturas médicas, los honorarios legales y las indemnizaciones.

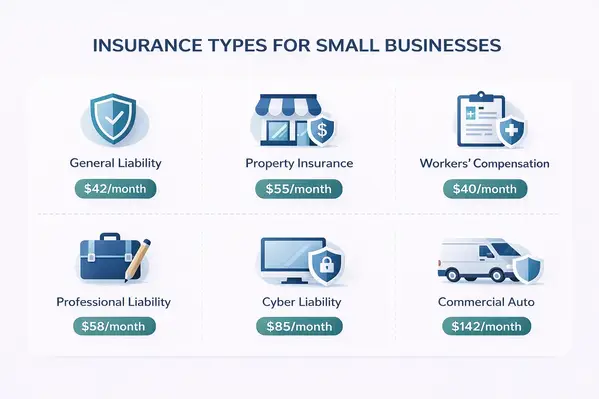

La pequeña empresa promedio paga aproximadamente $87 por mes por Cobertura de responsabilidad civil general , según datos de Insureon para 2025. Esta cifra varía considerablemente según la ubicación: un contratista en Nueva York podría pagar $298 al mes, mientras que uno en el Medio Oeste paga cerca de $222. La mayoría de los propietarios y las juntas de licencias no trabajarán contigo sin ella.

Responsabilidad Profesional (Errores y Omisiones)

La responsabilidad profesional lo protege cuando un cliente alega que su trabajo o asesoramiento le causó un perjuicio financiero. Esto abarca a contadores, consultores, agentes inmobiliarios, profesionales de TI y a cualquiera que ofrezca recomendaciones como parte de su servicio.

Esto es lo que confunde a la gente: la responsabilidad civil general no cubre un error profesional. Si diseñas un plano y el cliente afirma que tu plan causó $15,000 en daños, la responsabilidad civil general no lo cubrirá. La AIA Actualizaron su guía de gestión de riesgos en 2024, señalando precisamente esta brecha. El costo promedio ronda los $74 al mes (Insureon, 2025).

Seguro de propiedad comercial

Esto cubre sus activos físicos: edificio, equipo, mobiliario, aparatos electrónicos, señalización y accesorios exteriores. Si un incendio, una tormenta o un acto de vandalismo dañan la propiedad de su negocio, La cobertura de propiedad comercial paga para repararla o reemplazarla.

La mayoría de las pólizas estándar excluyen los daños por inundaciones y terremotos, por lo que necesitará complementos para cubrirlos. Las empresas en zonas propensas a huracanes experimentaron aumentos de primas del 20 al 50 % después de la temporada de tormentas de 2024, según Informe de la NAHB de junio de 2025. Si se encuentra en un mercado costero, incluya esto en su presupuesto.

¿Necesita un seguro de automóvil comercial?

Si su empresa posee u opera vehículos, sí. Las pólizas de auto personales casi siempre excluyen el uso comercial. Por lo tanto, si usted o un empleado sufre un accidente conduciendo una camioneta de la empresa, su póliza personal no cubre ningún costo. La cobertura de automóviles comerciales tiene un promedio de aproximadamente $272 por mes (datos de Progressive Commercial 2024).

Un error que veo constantemente: los propietarios usan sus coches personales para hacer recados y dan por sentado que su póliza personal los cubre. No es así. Necesitas un seguro de responsabilidad civil para coches alquilados y no propios, un complemento económico en relación con la exposición.

Seguro de compensación laboral

Si tiene incluso un empleado, la mayoría de los estados requieren Cobertura de compensación laboral . Cubre gastos médicos, beneficios por discapacidad y salarios perdidos cuando alguien se lesiona o enferma en el trabajo.

Texas es uno de los pocos estados donde técnicamente es opcional para los empleadores privados. Pero «opcional» no significa que sea seguro omitirlo. La SBA recomienda cobertura para cualquier empresa con empleados, y sin ella, usted es personalmente responsable de cada lesión. Los oficios de la construcción son los que más pagan: $254 al mes en promedio para contratistas de remodelación (Insureon 2025). Los negocios de oficinas rondan los $54 al mes.

¿Cómo protege el seguro de responsabilidad cibernética a las pequeñas empresas?

Las pequeñas empresas son el principal objetivo de las filtraciones de datos debido a su menor seguridad. El seguro de responsabilidad civil cibernética cubre el costo de notificar a los clientes afectados, la monitorización de crédito, la defensa legal y las multas regulatorias.

Si almacena nombres de clientes, correos electrónicos, información de pago o historiales médicos, necesita esto. Incluso una filtración leve puede costar entre $50,000 y $200,000 en costos de notificación y honorarios legales.

¿Cómo elegir un seguro para pequeñas empresas?

No compre todo de una vez. Empiece con lo que exige su estado y luego añada según el riesgo real.

Una buena opción para la mayoría de las empresas: contratar primero la responsabilidad civil general (la protección más amplia, la más común). Añadir la compensación laboral si tiene empleados. Incorporar la responsabilidad profesional si ofrece asesoramiento o servicios de diseño. Inmobiliaria comercial si alquila o es propietario de un espacio. Automóvil comercial si conduce por motivos de negocios. Responsabilidad cibernética si maneja datos de clientes.

Un punto en contra: las pólizas combinadas (BOP) se promocionan como la opción más económica, con un precio de alrededor de $83 al mes. Combinan el seguro general con la cobertura de daños. Sin embargo, he visto demasiadas BOP que excluyen las operaciones completadas o los flotadores de herramientas. Para negocios de oficinas sencillos, una BOP funciona. Para contratistas, las pólizas independientes de Un equipo que conoce su industria es la mejor opción.

Reevalúe su cobertura cada año. Sus riesgos cambian a medida que contrata, agrega equipo o acepta trabajos más grandes. Un socio asesor de seguros con experiencia puede ayudarle a detectar brechas antes de que se produzca un reclamo.

Preguntas frecuentes

¿Cuánto cuesta el seguro para pequeñas empresas al mes?

La mayoría de las pequeñas empresas pagan entre $40 y $500 al mes, dependiendo del tipo de póliza y el nivel de riesgo. El seguro de responsabilidad civil general promedia alrededor de $87 al mes, la compensación laboral alrededor de $54 para industrias de bajo riesgo y $254 para la construcción, y el seguro de automóviles comerciales ronda los $272 al mes (Insureon y Progressive Commercial, datos de 2024-2025).

¿Qué tipo de seguro necesita primero una pequeña empresa?

La responsabilidad civil general es el punto de partida más común. Cubre la gama más amplia de riesgos cotidianos, como lesiones a clientes y daños a la propiedad. La mayoría de los arrendadores, prestamistas y organismos de licencias la exigen antes de poder operar.

¿Es obligatorio tener un seguro de compensación laboral en Texas?

Texas no exige que los empleadores privados tengan seguro de compensación laboral, lo que lo convierte en uno de los pocos estados con esta excepción. Sin embargo, no contar con él significa que usted es personalmente responsable de todos los costos por lesiones de los empleados. Una sola lesión de espalda en el lugar de trabajo puede generar $80,000 o más en facturas médicas.

¿El seguro de responsabilidad civil cubre los errores en mi trabajo profesional?

No. La responsabilidad civil general cubre lesiones corporales y daños materiales, no errores en servicios o asesoramiento profesional. Para ello, necesita una póliza de responsabilidad civil profesional (errores y omisiones) aparte. Las pólizas económicas que omiten esta distinción son una de las principales causas de rechazo de reclamaciones, según los informes de gestión de riesgos de AGC de 2025.

¿Puedo utilizar un seguro de automóvil personal para mi vehículo comercial?

No. Las pólizas de auto personales excluyen el uso comercial en casi todos los casos. Si usted o un empleado sufre un accidente conduciendo por trabajo, su aseguradora personal rechazará la reclamación. El seguro de auto comercial tiene un promedio de $272 al mes y cubre vehículos comerciales. Para autos personales utilizados en tareas laborales, necesita un seguro adicional de responsabilidad civil para autos alquilados y no propios.

¿Qué es una BOP (póliza para propietarios de empresas) y vale la pena?

Un seguro BOP combina la responsabilidad civil general con el seguro de propiedad comercial a un precio combinado más bajo, con un promedio de $83 al mes. Es ideal para negocios de oficinas de bajo riesgo con ingresos inferiores a $1 millón. Sin embargo, para contratistas o empresas de alto riesgo, los BOP suelen excluir la cobertura de operaciones completadas y equipos especializados, por lo que las pólizas independientes suelen ser una mejor opción.