¿Merece la pena el seguro de accidentes? Un análisis honesto

Escrito por: Janeth López, CEO y Fundadora de Paga-Menos Insurance Group

Revisado por: Ingrid López, Agente de Seguros con Licencia Estatal

Última revisión: 13 de marzo de 2026

El seguro de accidentes vale la pena para la mayoría de las familias trabajadoras con hijos, para quienes realizan trabajos físicos o para hogares con un plan de salud con deducible alto. Te paga en efectivo directamente por las lesiones cubiertas, además de tu cobertura médica habitual. Para los adultos solteros de bajo riesgo que ya cuentan con un fondo de emergencia sólido, generalmente no vale la pena pagar la prima. Esta es la versión honesta que no se encuentra en la mayoría de las páginas de marketing de seguros.

He visto clientes pagar primas durante años sin presentar nunca una reclamación. También he visto cómo una visita a urgencias tras un partido de fútbol agotó los ahorros de una familia porque aún no habían alcanzado el deducible. Entonces, ¿merece la pena el seguro de accidentes? La respuesta correcta depende de tres cosas: con qué frecuencia se lesionan los miembros de su familia, cuánto dinero puede cubrir antes de que entre en vigor el seguro y si tiene personas a su cargo que dependen de su sueldo.

¿Qué es el seguro de accidentes y cómo funciona realmente?

El seguro de accidentes es una póliza complementaria que le paga una prestación fija en efectivo cuando sufre una lesión accidental cubierta, como una fractura, una conmoción cerebral o una quemadura. Los pagos van directamente a usted, no a un hospital, y puede gastarlos como desee. Es independiente del seguro médico principal y no reemplaza su seguro de salud. Un plan de seguro integral para su hogar a menudo combina la cobertura de accidentes con pólizas de salud, automóvil y vida para una protección completa.

Aquí viene la parte que las aseguradoras pasan por alto. La palabra «accidente» tiene una definición estricta: repentino, externo, violento e inesperado. Tropezar con un bordillo está cubierto. ¿Lesiones por sobreesfuerzo debido a un entrenamiento demasiado intenso? No. ¿Un dolor de espalda por levantar una cesta de ropa? A menudo se niega. Lea el cuadro de beneficios antes de firmar nada.

¿Con qué frecuencia ocurren realmente los accidentes?

Más común de lo que la gente piensa. La industria privada reportó 2,488 millones de lesiones laborales no mortales en 2024, el año más reciente con datos completos del Según la Oficina de Estadísticas Laborales , se registraron 888.100 casos lo suficientemente graves como para impedir la actividad laboral. Solo los esguinces, distensiones y desgarros afectaron a 568.150 trabajadores. Las caídas, resbalones y tropiezos representaron otros 479.480 casos.

Y eso solo incluye a la población en edad laboral con empleo formal. Los niños se lesionan con mayor frecuencia durante las temporadas deportivas. Si tienes dos hijos que practican deportes juveniles, estadísticamente es muy probable que acudan a urgencias al menos una vez antes de que terminen la secundaria. Cualquier persona que lleve una vida activa, tarde o temprano, tendrá que ir a urgencias.

El panorama financiero es más feo. El Consejo Nacional de Seguridad estima que el costo de las lesiones laborales ascenderá a 181.400 millones de dólares en 2024, con un costo promedio de alrededor de 48.000 dólares por lesión que requiere atención médica, incluyendo pérdida de salario, gastos médicos y gastos administrativos. La mayoría de las familias no tienen esa cantidad ahorrada.

¿Qué cubre el seguro de accidentes (y qué no)?

La mayoría de las pólizas pagan sumas fijas globales según una tabla de coberturas por lesiones. Si se rompe un brazo, recibe una cantidad fija. Si pasa la noche en el hospital, recibe otra cantidad fija. El traslado en ambulancia, la visita a urgencias, la terapia de seguimiento, las muletas e incluso algunos tratamientos dentales accidentales suelen tener sus propios conceptos. Las cifras exactas varían según la aseguradora y el tipo de plan, por lo que la única forma de ver las cifras reales es consultar la tabla de beneficios de la póliza específica que está considerando.

Categorías comunes en un cuadro de prestaciones típico:

- Fracturas óseas (la cantidad varía según el tamaño del hueso y si se necesita cirugía).

- Beneficio por ingreso hospitalario y estancia hospitalaria diaria

- Estancia en la UCI (categoría superior a la prestación hospitalaria estándar)

- Ambulancias terrestres y aéreas

- beneficio de la visita a urgencias

- Conmoción cerebral u otra lesión en la cabeza

- Quemaduras (clasificadas por gravedad)

- Prestación por muerte y desmembramiento accidental

Aquí es donde los compradores salen perjudicados. Las exclusiones comunes incluyen lesiones sufridas en deportes profesionales, cualquier incidente relacionado con el consumo de alcohol o drogas por encima del límite legal, lesiones autoinfligidas, guerra y afecciones preexistentes no declaradas. Las lesiones por sobreesfuerzo y movimientos repetitivos suelen ser rechazadas porque no cumplen con el criterio de «súbitas e inesperadas».

Tampoco reemplaza los ingresos perdidos. Eso es lo que El seguro de compensación laboral cubre las lesiones relacionadas con el trabajo , mientras que el seguro de invalidez cubre todo lo demás. La cobertura por accidentes es una inyección de efectivo, no un reemplazo del salario.

¿Quién necesita realmente un seguro de accidentes?

Permítanme refutar la idea de que «todos deberían comprarlo» que verán por internet. Ese consejo es erróneo. El seguro de accidentes es una buena inversión para algunos y un gasto innecesario para otros.

Probablemente deberías considerarlo si:

- Tener hijos que practican deportes de contacto o que en general llevan un estilo de vida activo y de alto riesgo.

- Trabajos que requieren esfuerzo físico: construcción, fontanería, almacén, jardinería, reparto.

- Tener un plan de salud con deducible alto y ahorros limitados para cubrir el déficit.

- Vivir al día, de cheque en cheque, con menos de un mes de gastos ahorrados

- Tener un largo viaje diario por las autopistas de Houston, donde las probabilidades de accidentes automovilísticos aumentan

- ¿Eres el único sostén económico de tu hogar?

Probablemente no lo necesites si:

- Son solteros, no tienen personas a su cargo y cuentan con un fondo de emergencia para seis meses.

- Tener un plan PPO con deducible bajo que cubra la mayoría de las visitas a urgencias a precio completo.

- Trabajo en una oficina y rara vez realizo actividades de alto riesgo.

- Ya cuentan con sólidas pólizas de seguro de vida e invalidez.

Seré sincero. Más de una década de primas para un adulto soltero de bajo riesgo suele superar la indemnización que se recibiría. Las aseguradoras no son organizaciones benéficas. Fijan los precios de sus productos para obtener ganancias promedio, y el consejo de «siempre compra lo que sea barato» es el más simplista del sector.

¿Cuánto costará el seguro de accidentes en 2026?

Aquí está la respuesta que la mayoría de los blogs no te darán: no existe una prima promedio nacional publicada para el seguro de accidentes. Las grandes empresas de investigación de mercado no la registran. La NAIC publica datos sobre las pólizas de todo el sector, pero no desglosa las tarifas mensuales promedio por hogar. Si alguien le indica una cantidad específica en dólares como prima «típica», probablemente la esté sacando de material publicitario antiguo o se la esté inventando.

Lo que sí podemos explicarle es cómo funciona la fijación de precios. Las primas dependen de cuatro factores: la edad del asegurado, el tamaño de la familia (soltero/a, cónyuge o familia), el nivel de cobertura (plan básico o plan ampliado) y si contrata el seguro a través de un plan grupal en el trabajo o de forma individual. Los planes grupales ofrecidos por el empleador suelen ser más económicos, ya que el grupo de riesgo es mayor y la aseguradora no necesita evaluar a cada persona individualmente.

La única forma de obtener cifras reales para su hogar es solicitar un presupuesto real. Solicita una cotización gratuita de seguro contra accidentes con tu edad, tamaño de tu familia y código postal de Houston, y verás las primas mensuales exactas de los planes que se ajusten a tu situación. Solo te tomará unos minutos y no tienes ninguna obligación de compra.

Haz los cálculos como lo hago con mis clientes. Divide la prima anual entre la indemnización típica que figura en el cuadro de prestaciones para una lesión que podrías sufrir en la práctica. Si la póliza se amortiza con una sola reclamación cada dos o tres años, y en tu hogar las lesiones ocurren con esa frecuencia, entonces es rentable. Si se necesita una reclamación cada 18 meses para recuperar la inversión y nadie en tu casa ha presentado una reclamación en una década, estás financiando el presupuesto de marketing de la aseguradora.

¿Cubre el seguro de accidentes los accidentes de coche?

La mayoría de las pólizas de seguro de accidentes personales cubren las lesiones sufridas en accidentes automovilísticos, siempre y cuando no se condujera bajo los efectos del alcohol o las drogas ni se realizara alguna actividad específicamente excluida en la póliza. Esto es muy importante en Houston, donde la densidad del tráfico y la velocidad en las autopistas provocan que los conductores tengan más accidentes menores que el promedio nacional.

Dicho esto, el seguro de accidentes no sustituye a su Póliza de seguro de auto en Texas . El seguro de auto cubre los daños al vehículo y su responsabilidad legal si causa lesiones a otra persona. El seguro de accidentes cubre los gastos médicos y la diferencia en efectivo por las lesiones que usted sufra personalmente. Funcionan de manera diferente, y usted necesita ambos si conduce con regularidad.

¿Deberías contratar un seguro de accidentes a través de tu empleador?

Si tu empleador lo ofrece durante el período de inscripción abierta, la respuesta suele ser sí, con una salvedad importante. Los planes grupales suelen ser más económicos que las pólizas individuales porque la aseguradora cubre al grupo en su conjunto, no a cada empleado. Además, generalmente son de emisión garantizada, lo que significa que no se requieren preguntas ni exámenes médicos. En algunos casos, las primas se deducen de tu nómina antes de impuestos, lo que hace que la oferta sea aún más atractiva.

El inconveniente radica en la portabilidad. Si cambias de trabajo, podrías perder la cobertura por completo o enfrentarte a tarifas más altas para mantenerla. Para quienes cambian de trabajo cada pocos años, esto no es poca cosa. Una póliza individual te acompaña sin importar quién te pague.

Los trabajadores autónomos y los trabajadores por cuenta propia no tienen la opción de un empleador. Para ellos, una póliza individual es la única alternativa, y combinarla con una sólida Las pólizas de seguro de vida diseñadas para familias de Houston ofrecen una protección más amplia a un costo mensual razonable.

¿Merece la pena contratar un seguro de accidentes con un plan de salud con deducible alto?

Sí, en la mayoría de los casos. El objetivo principal de un plan con deducible alto es mantener las primas mensuales bajas a cambio de un mayor desembolso personal en caso de siniestro. Si su hijo se rompe un brazo en febrero, usted pagará el deducible completo antes de que entre en vigor el seguro médico. Un pago en efectivo de la póliza de accidentes puede cubrir una parte importante de esa factura el mismo día en que presente la reclamación.

Combina un plan de salud de alto deducible (HDHP) con una cuenta de ahorros para la salud (HSA) y una póliza de accidentes, y tendrás una sólida protección. El dinero de tu reclamación por accidente se deposita directamente en tu cuenta bancaria. Puedes usarlo para pagar el deducible o ahorrarlo y pagar las facturas con tu HSA, lo que te brinda el beneficio fiscal. Este tipo de combinación convierte una pequeña prima mensual en una protección real.

Preguntas que debe hacerse antes de comprar

La mayoría de la gente firma sin leer el contrato. No seas como la mayoría. Antes de comprar una póliza, obtén respuestas específicas a estas preguntas:

- ¿Cuál es la definición exacta de «accidente» en esta póliza?

- ¿Qué lesiones NO están cubiertas? Solicite la lista de exclusiones por escrito.

- ¿Existe un período de espera antes de que comience la cobertura?

- ¿Cuánto tiempo tengo para presentar una reclamación después de una lesión?

- ¿Esta póliza es compatible con el deducible de mi plan de salud?

- ¿Cuál es la tasa de denegación de reclamaciones de esta compañía aseguradora?

- ¿La póliza es transferible si dejo mi trabajo?

- ¿Están cubiertas las lesiones deportivas para los adultos que practican deporte de forma recreativa?

Trabajar con Una agencia que gestiona múltiples líneas de seguros simplifica mucho este proceso. Tendrás un solo agente que podrá coordinar la cobertura de accidentes con tus pólizas de auto, hogar y vida, en lugar de tener que combinar productos de cuatro aseguradoras diferentes.

Los errores más costosos que comete la gente

He visto que la gente comete repetidamente los mismos errores. Estos son los más importantes:

Comprar sin leer las exclusiones

Años de primas pagadas, y luego la primera reclamación es denegada porque la lesión no cumple técnicamente con la definición de «accidente». Lea siempre el cuadro de beneficios y la sección de exclusiones antes de firmar.

Suponiendo que reemplace otra cobertura

El seguro de accidentes no es un seguro médico. No paga a tu médico. No es un seguro de compensación laboral. No es un seguro por discapacidad. Es una prestación económica adicional a todo lo demás, y quienes lo consideran su cobertura principal se ven desprevenidos cuando sufren una lesión grave.

Saltarse el pago cuando las primas están subvencionadas en el trabajo

Cuando tu empleador cubre parte de la prima, prácticamente siempre cuadra. Contrátala durante el período de inscripción abierta. Puedes cancelarla más adelante si decides que no te está resultando rentable.

Sobreasegurarse con pólizas superpuestas

Algunas personas contratan seguros de accidentes, indemnización hospitalaria, enfermedades graves e incapacidad temporal, todo a la vez. Los beneficios suelen superponerse y terminas pagando primas por una cobertura que nunca usarás. Elige uno o dos productos que complementen tu seguro médico principal y listo.

Por qué los hogares de Houston deberían prestar atención

Texas se caracteriza por su fuerte presencia en la construcción, los servicios petroleros y el transporte por carretera, tres sectores donde los trabajadores sufren más lesiones laborales que en un puesto de oficina promedio. Houston también depende en gran medida de sus autopistas. Cualquiera que haya pasado veinte minutos en el tráfico de las 5 de la tarde en la circunvalación o la I-10 sabe que la probabilidad de un choque leve no es teórica. Para los residentes de Houston que trabajan en oficios físicos o que realizan largos trayectos diarios, la cobertura de accidentes tiene mayor importancia que para un trabajador remoto en una ciudad pequeña.

Los inquilinos y las familias que viven en apartamentos también deberían pensar en combinar la cobertura de accidentes con Seguro de inquilinos para residentes de Houston . Este seguro protege sus pertenencias y su responsabilidad civil. El seguro de accidentes cubre la diferencia en caso de que usted o un familiar sufra un accidente. En conjunto, cuestan menos que lo que la mayoría de la gente gasta en suscripciones de streaming y cubren los dos mayores gastos imprevistos que enfrenta un inquilino.

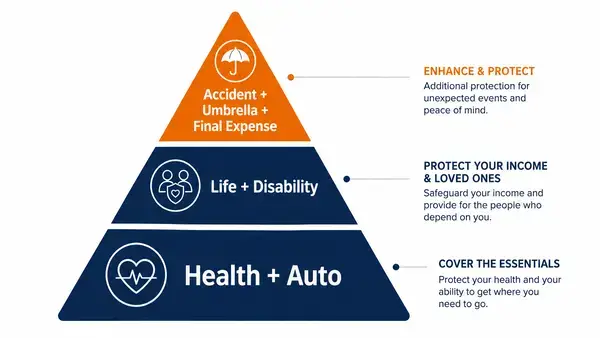

Cómo se complementa el seguro de accidentes con otras coberturas

Piensa en tu paquete de seguros por niveles. El seguro médico mayor y el seguro de automóvil son la base. El seguro de vida y el seguro por discapacidad protegen los ingresos de tu familia. El seguro de accidentes, La protección de responsabilidad civil adicional y la cobertura de gastos funerarios cubren las carencias. Cada una cumple una función diferente, y tratar de que un solo producto lo haga todo es lo que provoca que la gente termine con una protección insuficiente.

Comparación del seguro de accidentes con productos similares

| Tipo de cobertura | Lo que paga | Cuando se activa |

| Seguro contra accidentes | Suma global de dinero fija | Lesiones accidentales cubiertas |

| seguro médico | Facturas médicas menos deducible | Cualquier evento médico cubierto |

| Seguro de invalidez | Porcentaje de ingresos | Incapacidad para trabajar debido a enfermedad o lesión. |

| Compensación laboral | Servicios médicos + salario parcial | Solo lesiones relacionadas con el trabajo |

| Seguro de vida | Prestación por fallecimiento al beneficiario | Muerte del asegurado |

| seguro de gastos funerarios | Menor prestación por fallecimiento | Fallecimiento del asegurado (cubre el entierro/funeral) |

Si está creando un plan de protección completo desde cero, Una póliza de gastos funerarios para familiares mayores suele ser más conveniente que un seguro de accidentes para un padre de setenta y tantos años, ya que los adultos mayores presentan reclamaciones por accidentes con menos frecuencia, pero se enfrentan a mayores costes al final de la vida.

Entonces, ¿merece la pena el seguro contra accidentes? El veredicto

Para familias trabajadoras con hijos, personas que realizan trabajos físicos y hogares con planes de salud con deducibles altos y sin un fondo de emergencia considerable, sí. El beneficio en efectivo cubre una carencia que el seguro médico deja sin cubrir. Para adultos solteros de bajo riesgo con ahorros y un deducible bajo, generalmente no es recomendable.

El mayor error no es comprarlo ni no comprarlo, sino comprarlo sin leer la letra pequeña y luego descubrir, al momento de presentar una reclamación, que su lesión no está cubierta. Obtenga el cuadro de beneficios. Lea las exclusiones. Pregunte sobre la portabilidad. Hable con un agente local que atienda a hogares en Houston y que pueda explicarle cómo la cobertura de accidentes se integra con el resto de sus protecciones. La póliza adecuada puede evitar que un mal día se convierta en un revés financiero. La incorrecta solo representará un cargo recurrente en su estado de cuenta bancario.

Preguntas frecuentes

¿Merece la pena contratar un seguro de accidentes si ya tengo un buen seguro médico?

A menudo sí, porque el seguro médico no lo cubre todo. Incluso los planes más completos implican el pago de deducibles, coseguros y gastos de bolsillo que pueden resultar muy costosos antes de que la cobertura entre en vigor por completo. El seguro de accidentes ofrece una prestación económica independiente que puedes usar para cualquier gasto, desde el deducible hasta la compra de alimentos durante tu recuperación. Ambos productos se complementan, no se contradicen.

¿Cuánto paga el seguro de accidentes?

Las indemnizaciones dependen de la lesión y de la cobertura específica de su póliza, y los montos varían significativamente entre aseguradoras y planes. Cada póliza de accidentes incluye un cuadro de beneficios que detalla los montos exactos para cada evento cubierto: fracturas, hospitalización, visitas a urgencias, traslados en ambulancia, conmociones cerebrales, muerte accidental, etc. La única forma de conocer las cifras reales de un plan es consultar su cuadro de beneficios, que un agente autorizado puede facilitarle.

¿Cubre el seguro de accidentes los accidentes de coche?

La mayoría de las pólizas de accidentes personales cubren las lesiones sufridas en accidentes automovilísticos, con exclusiones habituales para conducir bajo los efectos del alcohol o las drogas, actividades ilegales y ciertas carreras profesionales. Es un producto independiente del seguro de automóvil, que cubre su vehículo y la responsabilidad civil ante terceros. Ambos funcionan conjuntamente cuando un miembro de su familia resulta herido en un accidente.

¿Puedo contratar un seguro de accidentes después de haber sufrido un accidente?

No. El seguro de accidentes solo cubre las lesiones que ocurren después de que la póliza entra en vigor. Muchas pólizas también incluyen un período de espera antes de que comiencen los beneficios, que varía según la aseguradora y el plan. Las lesiones preexistentes y las afecciones conocidas están excluidas. El objetivo principal del seguro es cubrir riesgos futuros desconocidos, por lo que intentar contratarlo después de que ocurran los hechos no funcionará.

¿Cuál es la diferencia entre el seguro de accidentes y el seguro de invalidez?

El seguro de accidentes paga una suma global en efectivo por una lesión específica cubierta. El seguro de invalidez reemplaza una parte de sus ingresos durante semanas, meses o años si no puede trabajar. Cubren problemas diferentes. El seguro de accidentes cubre la falta de ingresos inmediata. El seguro de invalidez cubre la pérdida de ingresos a largo plazo. Muchos hogares se benefician de ambos.

¿Es mejor contratar un seguro colectivo de accidentes a través del trabajo que comprarlo por mi cuenta?

Los planes grupales suelen ser más económicos y fáciles de aprobar. El seguro de accidentes patrocinado por el empleador suele ser más barato que contratar una póliza individual directamente, ya que la aseguradora cubre al grupo en lugar de a cada persona. Además, los planes grupales generalmente ofrecen cobertura garantizada sin necesidad de realizar preguntas médicas. La desventaja es la portabilidad: si cambias de trabajo, podrías perder la cobertura. Las pólizas individuales son más caras, pero te acompañan dondequiera que trabajes.

¿Merece la pena contratar un seguro de accidentes para un padre o madre que se queda en casa cuidando a sus hijos?

Sí, en la mayoría de los casos. Los padres que se quedan en casa se enfrentan a los mismos riesgos de lesiones que cualquier otra persona, y el costo de reemplazar su trabajo durante la recuperación, incluyendo el cuidado de los niños, la administración del hogar y el transporte, puede acumularse rápidamente. El seguro de accidentes proporciona el dinero necesario para cubrir esos costos de reemplazo sin agotar los ahorros familiares.

Janeth López puede asegurar a un conductor en Texas aunque no tenga licencia de conducir estadounidense, una póliza que muchas familias dan por imposible. Como agente en Paga Menos Insurance, una agencia de Houston que cubre todo el estado, atiende seguros personales y comerciales: desde casa, auto y vida hasta pólizas para taquerías, equipos de drywall y transportistas.