¿Vale la pena el seguro de sepelio? Ventajas, desventajas y costos en Houston

Escrito por: Janeth López, CEO y Fundadora de Paga-Menos Insurance Group

Revisado por: Ingrid López, Agente de Seguros con Licencia Estatal

Última revisión: 15 de mayo de 2026

El seguro de sepelio vale la pena si usted es una persona mayor en Houston que necesita una póliza pequeña y fácil de aprobar por menos de $25,000 para cubrir su funeral y gastos finales. No vale la pena si está tratando de reemplazar sus ingresos, pagar una hipoteca o si ya tiene más de $15,000 ahorrados en una cuenta de alto rendimiento.

La respuesta sincera es: «depende de tus cifras».

Un funeral con velatorio y entierro cuesta alrededor de $8,300 a nivel nacional y entre $7,615 y $8,023 en el sureste, según El estudio de precios de la NFDA de 2023 sigue siendo la cifra de referencia citada en los informes del sector de 2026. Las primas para una persona de 65 años no fumadora rondan los 41 dólares al mes por una cobertura de 10 000 dólares, según los datos de primas publicados por las aseguradoras para 2026. Este cálculo es lo que determina la decisión, no el argumento de venta.

¿Qué es exactamente un seguro de sepelio?

El seguro de sepelio es una póliza de seguro de vida entera de bajo costo (generalmente entre $5,000 y $25,000) diseñada para cubrir los gastos funerarios, de cremación y otros gastos finales. Tiene primas fijas de por vida, generalmente no requiere examen médico y ofrece una prestación en efectivo libre de impuestos a sus beneficiarios, quienes pueden usar el dinero como deseen.

Se conoce con otros tres nombres que verás en los anuncios: seguro de gastos funerarios, seguro de defunción y seguro de fin de vida. Todos significan lo mismo.

Este producto está dirigido a personas que no cumplen los requisitos para un seguro de vida tradicional, no necesitan mucha cobertura o desean aliviar la carga económica del funeral de sus familiares. No es una herramienta para acumular riqueza. Es un cheque que llega entre 24 y 48 horas después de que se apruebe la reclamación por fallecimiento.

Si ya tiene una póliza de seguro de vida a término de $250,000 a través de su trabajo, no necesita esto. Si tiene 72 años, recibe la Seguridad Social y su único activo líquido es el dinero en su cuenta corriente, este producto es ideal para usted.

¿Quién necesita realmente un seguro de sepelio?

Si te identificas con alguno de estos cinco grupos, probablemente te convenga contratar un seguro de sepelio.

- Tienes más de 65 años, ingresos fijos y menos de 10.000 dólares ahorrados para los gastos del final de la vida.

- Te han denegado un seguro de vida tradicional debido a la diabetes, una enfermedad cardíaca, la EPOC u otra afección preexistente.

- Solo necesitas una póliza pequeña (menos de 25.000 dólares) y no quieres preocuparte por los exámenes médicos.

- Quieres regalar a tu familia o a una organización benéfica una pequeña cantidad de dinero en efectivo libre de impuestos.

- Usted tiene más de 80 años y la mayoría de las aseguradoras tradicionales no le emitirán una nueva póliza a ningún precio.

Si nada de esto te describe, mejor no compres este producto. He visto a personas de 45 años con buena salud a las que les venden pólizas de sepelio de $15,000 que podrían haber reemplazado por una póliza a término de $250,000 por una prima mensual menor. Eso no les conviene. Eso es solo una comisión.

Para los compradores de Houston, la pregunta a menudo no es «¿debería contratar una póliza?», sino «¿debería contratarla a través de una agencia que conozca el sistema de suscripción de Texas?». Texas no tiene las estrictas regulaciones que convierten a Nueva York en una zona muerta para estas pólizas, por lo que la mayoría de las principales aseguradoras compiten aquí. Eso es una buena noticia para los precios. Una agencia de seguros de Houston con experiencia en suscripción de pólizas en Texas puede ponerle en contacto con aseguradoras que acepten su perfil de salud específico, lo cual es muy importante si padece diabetes o problemas cardíacos.

¿Cuáles son las verdaderas ventajas del seguro de sepelio?

Los profesionales que realmente importan, no la lista de ventas de 21 puntos que verás en la mayoría de los sitios web de agencias.

Aprobación sencilla, incluso con problemas de salud.

La mayoría de las pólizas utilizan la suscripción de «emisión simplificada» (de 3 a 12 preguntas de salud, sin examen) o la «emisión garantizada» (cero preguntas, período de espera de dos años). La diabetes, la presión arterial alta, la apnea del sueño e incluso algunos tipos de cáncer en remisión no lo descalificarán. Para una persona mayor de Houston con diabetes tipo 2 que no puede obtener un seguro de vida tradicional, este suele ser el único producto disponible. Un asesor bilingüe Un agente de seguros de Houston que haya gestionado seguros para clientes con condiciones similares puede identificar qué compañías le aprobarán la solicitud más rápidamente.

Primas fijas y cobertura de por vida

Tu prima a los 65 años se mantiene igual a los 85. La póliza no vence mientras sigas pagando. Las pólizas de seguro de vida a término casi siempre terminan a los 80 años, lo cual no es conveniente para los gastos funerarios, ya que la mayoría de las personas fallecen mucho después de esa edad.

Cobertura pequeña que se ajusta al problema real.

Algunas aseguradoras ofrecen coberturas desde tan solo $1,000, mientras que los seguros de vida tradicionales suelen requerir montos mínimos mucho más altos. Si solo necesita una cantidad modesta para cubrir una cremación básica con servicio funerario y algunas facturas médicas pendientes, una póliza pequeña es suficiente.

Pago en efectivo sin restricciones

La prestación por fallecimiento se paga al beneficiario designado mediante un cheque en efectivo libre de impuestos, generalmente entre 24 y 48 horas después de la aprobación de la solicitud. El beneficiario puede usar el dinero para el funeral, saldar deudas pendientes de tarjetas de crédito o cualquier otro fin. No es obligatorio que el beneficiario lo gaste en servicios funerarios.

Prestaciones para la vida sin coste adicional

La mayoría de los planes incluyen una cláusula adicional de beneficio por fallecimiento acelerado. Si le diagnostican una enfermedad terminal con una esperanza de vida inferior a 12 meses, puede recibir entre el 50 % y el 100 % del beneficio por fallecimiento mientras aún esté con vida. Esta opción no tiene costo adicional.

Da sus frutos rápidamente.

Las funerarias necesitan dinero con urgencia. Un reclamo de seguro de vida tradicional puede tardar semanas. Un reclamo de seguro de sepelio, una vez presentado el certificado de defunción, generalmente se paga en dos días hábiles.

Dónde se queda corto el seguro de sepelio

Los inconvenientes que la mayoría de los artículos pasan por alto. Aquí están los que realmente cambian la decisión.

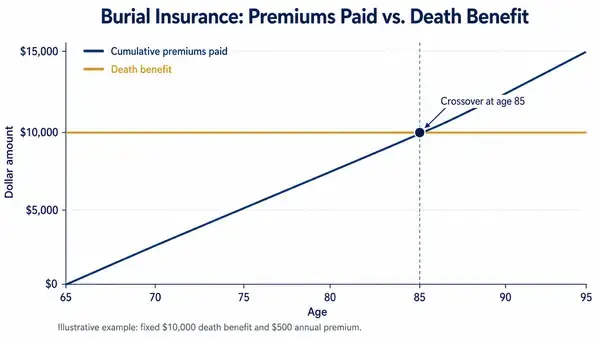

Las primas suelen superar la prestación por fallecimiento.

Estas son las cifras que nadie quiere mostrarte. Con una prima mensual de $41 por una póliza de $10,000 a partir de los 65 años, pagarás $4,920 en primas a los 75 años. A los 85, habrás pagado $9,840, prácticamente el valor total de la póliza. Si vives hasta los 90, tu familia recibirá menos de lo que pagaste. La encuesta de gastos finales de LIMRA reportó $1.05 mil millones en primas anualizadas nuevas en 28 aseguradoras en 2024 (un aumento del 16% interanual), por lo que el volumen es enorme. Este producto genera ganancias para las aseguradoras porque la mayoría de los asegurados pagan durante décadas.

El costo por cada mil dólares es alto en comparación con otros seguros de vida.

Una persona sana de 65 años que no fuma paga alrededor de $41 al mes por una cobertura de gastos funerarios de $10,000, según los datos de primas de la aseguradora de 2026 mencionados anteriormente. Una póliza a término para la misma persona cubriría sustancialmente más por un precio similar. Usted paga una prima por la fácil aprobación y la garantía de por vida. Si puede pasar la evaluación médica y desea más cobertura por menos dinero, las pólizas tradicionales El seguro de vida entera es el producto que ofrece una mejor relación calidad-precio.

Las pólizas de emisión garantizada tienen un período de espera de dos años.

Si contratas una póliza sin preguntas sobre tu salud y falleces en los primeros 24 meses por cualquier causa que no sea un accidente, tu familia solo recibirá las primas pagadas más un pequeño interés. No recibirán la indemnización completa por fallecimiento. Este es el detalle más ignorado en los seguros de sepelio, y es donde las familias se ven sorprendidas.

El marketing televisivo agresivo es un problema real.

Los anuncios que prometen cobertura «por centavos al día» o «$9.95 al mes» generalmente ofrecen una pequeña fracción de la cobertura implícita para un solicitante joven y sano, no los $10,000 completos que sugiere el anuncio. Un «nuevo programa de seguro de entierro regulado por el estado» anunciado en anuncios de 2026 no es un producto del gobierno. El único beneficio por muerte del gobierno es el pago único de $255 de Seguridad Social . Los compradores inteligentes hacen su propia investigación y comparan cotizaciones de agencias con fuerte visibilidad en los motores de búsqueda en lugar de franjas horarias nocturnas en la televisión. Bajo el Según la normativa de la FTC sobre servicios funerarios , las funerarias deben proporcionar listas de precios detalladas, pero las compañías de seguros de entierro no están sujetas a las mismas normas de transparencia.

Los límites de cobertura son bajos

La mayoría de las aseguradoras limitan el valor nominal muy por debajo de los límites de los seguros de vida tradicionales. Si necesita reemplazar sus ingresos o pagar una hipoteca, este no es el producto adecuado.

La cuestión de las cuentas de ahorro de alto rendimiento

Si tienes 55 años, gozas de buena salud y eres disciplinado, ahorrar una cantidad fija mensualmente en una cuenta de ahorros de alto rendimiento durante 10 años te permite crear un fondo al que puedes acceder cuando quieras. Sin riesgo de impago, sin periodo de espera, sin comisiones. Para algunos, la autofinanciación es la mejor opción. Para otros, la disciplina que supone una prima fija y el pago garantizado compensan el precio. Descubre cuál es tu caso.

¿Cuánto cuesta el seguro de sepelio en 2026?

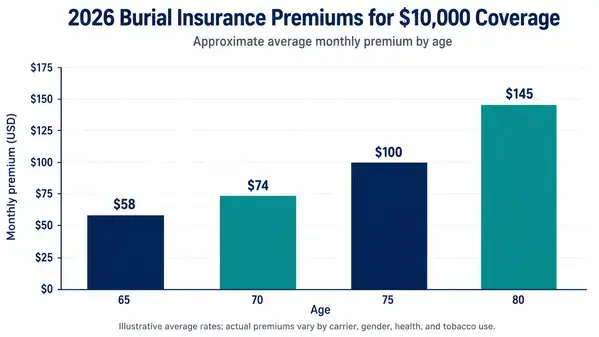

El precio del seguro de sepelio depende de la edad, la salud, el sexo, el consumo de tabaco y la suma asegurada que elija. A continuación, se muestran las tarifas vigentes para 2026 para no fumadores, según los datos de primas publicados por las aseguradoras.

| Edad | Cobertura de $5,000 | Cobertura de $10,000 | Cobertura de $25,000 |

| 65 | $22 al mes | $41 al mes | $97 al mes |

| 70 | $28 al mes | $53 al mes | $127 al mes |

| 75 | $37 al mes | $71 al mes | $172 al mes |

| 80 | $50/mes | $98 al mes | $241 al mes |

Algunos datos que la mayoría de los agentes no mencionarán voluntariamente.

En todos los estados, excepto en Montana (donde por ley se aplican tarifas unisex), los hombres pagan aproximadamente un 30 % más que las mujeres. Los fumadores pagan entre un 50 % y un 75 % más que los no fumadores. Las pólizas de emisión garantizada (sin preguntas sobre el estado de salud) son más caras e incluyen un período de espera de dos años.

Para una persona mayor de Houston que compra cobertura a los 70 años por $10,000, el costo mensual sería de aproximadamente $53 si puede responder correctamente las preguntas de salud simplificadas. Si no puede, espere primas mensuales más altas y un período de beneficios graduales. Hable con un Consulte con una agencia de seguros del área de Houston antes de contratar un seguro, ya que las condiciones de suscripción varían significativamente entre las diferentes aseguradoras.

Lo que las familias de Houston deben saber sobre los costos funerarios

Houston se ubica en la región sureste en cuanto a precios funerarios, los cuales se sitúan ligeramente por debajo de la media nacional. Según datos regionales de la NFDA, un entierro tradicional con velatorio en el sureste tiene un costo promedio de entre $7,615 y $8,023, y la cremación con servicio funerario oscila entre $5,858 y $6,103.

Esos precios promedio regionales corresponden únicamente a los costos de la funeraria. No incluyen la parcela en el cementerio, la lápida ni la bóveda, que pueden incrementar significativamente el costo final según el cementerio y la lápida que elija. Este gasto adicional suele sorprender a las familias. Por eso, la mayoría de los planificadores recomiendan una cobertura de entre $15,000 y $20,000 para un velorio, entierro y lápida tradicionales completos, sin costo alguno para la familia. La mejor manera de planificar es solicitar listas de precios detalladas a dos o tres funerarias y cementerios del área de Houston antes de decidir cuánta cobertura necesita.

La cremación representó aproximadamente el 62 % de todas las disposiciones funerarias en 2024 y se prevé que alcance el 75 % para 2035, según el Informe de Conciencia y Preferencias del Consumidor de la NFDA de 2025. Si está considerando la cremación, una póliza de entre 5000 y 10 000 dólares suele ser suficiente. Planifique según sus preferencias reales, no según el escenario de mayor costo.

Los adultos mayores bilingües de Houston con miembros de la familia que hablan español a menudo se benefician de trabajar con un Una compañía de seguros del área de Memorial u otra agencia local bilingüe que gestione todo el proceso de pólizas y reclamaciones en ambos idiomas. La pérdida de un familiar ya es bastante difícil sin tener que lidiar con la barrera del idioma en los trámites.

¿Deberías contratar un seguro de sepelio o no?

Esta es la llamada que yo haría si estuviera sentado frente a ti.

Adquiera una póliza si: tiene más de 65 años, cuenta con menos de $10,000 en ahorros líquidos, tiene problemas de salud que le impiden obtener un seguro de vida tradicional y desea dejar a su familia una cantidad fija de dinero que no les genere dificultades económicas. La recomendación estándar es una póliza de entre $10,000 y $15,000 para personas de entre 65 y 70 años, de una compañía autorizada en Texas.

No contrate una póliza si: tiene menos de 55 años y goza de buena salud (el seguro de vida a término es más económico por dólar de cobertura), ya tiene ahorrados más de 20 000 dólares destinados a los gastos funerarios, o su seguro de vida actual del trabajo cubre sus gastos funerarios.

Si un agente le ofrece una cobertura de más de $100 al mes por $10,000 a los 70 años, o si se niega a comparar presupuestos de al menos otras dos aseguradoras, busque una segunda opinión antes de firmar. Ambas situaciones son señales de alerta.

Las familias de Houston que desean comparar opciones sin la presión de las llamadas de venta deberían hablar con una agencia bilingüe local que se encargue de El seguro de gastos funerarios forma parte de una cartera de productos más amplia. Las aseguradoras que ofrecen un solo producto suelen tener primas más altas porque priorizan una venta puntual, no una relación a largo plazo con el cliente.

La respuesta correcta para usted sobre el seguro de sepelio depende completamente de su edad, su salud y lo que ya tenga en su cuenta de ahorros. No deje que un anuncio de televisión decida por usted. Obtenga dos o tres cotizaciones, haga los cálculos y elija con los ojos bien abiertos. Si desea ayuda para comparar pólizas reales de Texas una al lado de la otra, Seguros en Houston puede obtener cotizaciones de múltiples aseguradoras en una sola llamada telefónica.

Preguntas frecuentes

¿Merece la pena contratar un seguro de sepelio para una persona sana de 60 años en Houston?

Probablemente no. Una persona sana de 60 años suele poder optar a una póliza de seguro de vida a término de 20 años con una cobertura mucho mayor que la que ofrece una póliza de gastos funerarios básica. El seguro de gastos funerarios está diseñado para personas que no pueden optar a un seguro de vida tradicional o que solo necesitan una póliza pequeña. Si cumple con los requisitos médicos y desea una protección real, el seguro de vida a término es la mejor opción a los 60 años.

¿Cuánto seguro de sepelio necesito para cubrir un funeral en Houston?

Depende de tus planes. Un funeral tradicional en Houston, con velatorio, entierro, parcela en el cementerio, lápida y bóveda, cuesta mucho más que una cremación directa o un servicio conmemorativo sencillo. La mejor manera de calcular el tamaño de tu póliza es solicitar primero listas de precios detalladas a dos o tres funerarias y cementerios del área de Houston, y luego ajustar la cobertura a las opciones que realmente deseas elegir. Planifica según tus necesidades, no pensando en el peor escenario posible.

¿Todavía puedo contratar un seguro de sepelio después de los 85 años?

Sí, pero las opciones son limitadas. La mayoría de las aseguradoras establecen un límite de edad para las nuevas pólizas entre los 80 y los 85 años, aunque algunas ofrecen cobertura hasta los 89 o 90 años. Los montos de cobertura disponibles para personas mayores son menores que los que pueden adquirir los compradores más jóvenes. Consultar con un agente al inicio de su planificación es la forma más rápida de comparar qué aseguradoras aún ofrecen cobertura a su edad.

¿Por qué los agentes insisten tanto en contratar un seguro de sepelio?

Las pólizas de gastos funerarios ofrecen a los agentes algunos de los porcentajes de comisión más altos del sector de los seguros de vida, lo que premia las ventas agresivas y explica muchas de las tácticas de alta presión a las que se enfrentan las personas mayores. El producto es legítimo. La cultura de ventas que lo rodea no siempre lo es.

¿Es mejor la cobertura funeraria prepagada que el seguro de entierro?

Los contratos funerarios prepagados fijan los precios actuales con una funeraria específica, lo que protege contra futuros aumentos de precios. El seguro de sepelio paga en efectivo a los beneficiarios, quienes pueden elegir cualquier funeraria y usar el dinero restante para otros gastos. Los planes prepagados ofrecen certeza en el precio, pero no flexibilidad. El seguro de sepelio ofrece flexibilidad, pero no protección contra la inflación constante de los costos funerarios.

¿Cubre el seguro de sepelio la cremación?

Sí. La prestación por fallecimiento se paga en efectivo, libre de impuestos, a su beneficiario, quien puede usarla para la cremación, el entierro, un servicio conmemorativo o cualquier otro gasto. Según el Informe del Consumidor 2025 de la NFDA, el 61,4 % de los consumidores están interesados en opciones de cremación ecológicas o de bajo costo, y el seguro de sepelio cubre cualquiera de estas opciones.

¿Cuál es la diferencia entre un seguro de entierro y un seguro de gastos funerarios?

No hay diferencia. Seguro de sepelio, seguro de gastos funerarios y seguro de fin de vida se refieren al mismo producto: pólizas de seguro de vida entera de bajo monto diseñadas para cubrir los gastos al final de la vida. Los términos son intercambiables y se utilizan de manera diferente según la compañía aseguradora y la agencia.

Janeth López puede asegurar a un conductor en Texas aunque no tenga licencia de conducir estadounidense, una póliza que muchas familias dan por imposible. Como agente en Paga Menos Insurance, una agencia de Houston que cubre todo el estado, atiende seguros personales y comerciales: desde casa, auto y vida hasta pólizas para taquerías, equipos de drywall y transportistas.